![]() |

光伏百科

|

光伏百科

![]() |

光伏百科

|

光伏百科

来源:

时间:2016-03-14

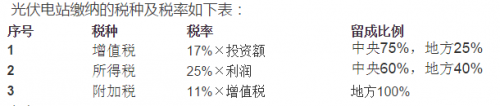

光伏电站缴纳的税种及税率如下表:

根据国税发[2009]80 号《国家税务总局关于实施国家重点扶持的公共基础设施项目企业所得税优惠问题的通知》:“……其投资经营所得,自该项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税(12.5%),六年后所得税按25%征收。”

笔者查询了上述所谓的《公共基础设施项目企业所得税优惠目录》,关于光伏电站的条目如下:

《目录》将核准的新建光伏发电项目列为所得税优惠项目。

众所周知,新建项目获批一般分三种行政手段:备案、核准、审批。备案一般由市级主管部门批准,核准一般经由省级主管部门,审批需要跑部。

那么,分布式项目,按照最新的定义,分为两个范筹,一个为利用屋顶、厂房空地、建筑一体化等,单个并网点低于6兆瓦,并网等级为10KV及以下的项目;另一个为利用荒山荒地、滩涂、坑塘水面等未利用地建设的20MW以下,35KV及以下等级接入的项目。

其中,前者需要备案,而后者则需要核准。

按照《目录》的规定,前一类分布式项目应不属于所得税优惠项目,而后一类因属于核准项目,应享受所得税优惠政策。

当然,大型地面电站项目因需要核准甚至审批,所以享受所得税优惠是确定无疑的。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...