![]() |

硅料/硅片

|

硅料/硅片

![]() |

硅料/硅片

|

硅料/硅片

来源:天风证券

时间:2021-05-17

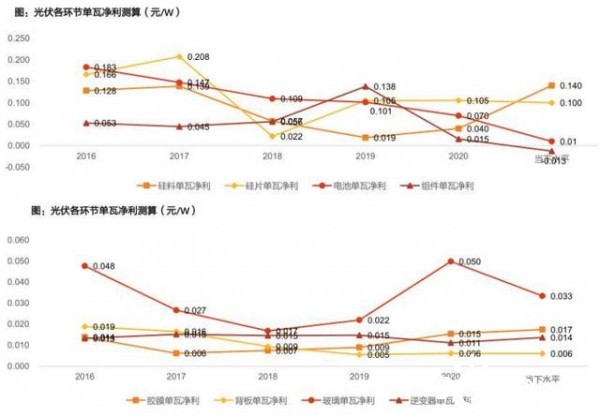

降本是光伏行业永恒的主题,此外技术迭代以及产业链价格快速变化,会导致利润在各环节中不断转移。

因此,利润在各环节的分配是光伏行业投资的重中之重,天风证券对当前产业链各环节做了仔细梳理,并展望未来趋势。

1)硅料价格预计22年开始下行

硅料建设周期长,供需容易发生错配。

2021年硅料有效产能约58万吨,以硅耗2.95g/W ,容配比1.13测算,可支撑装机173GW ,较21年166GW装机预测、叠加中间库存,呈供需紧平衡格局,预计21年硅料价格有望继续上行。

2022年硅料有效产能76万吨(西门子法70万吨+颗粒硅6万吨),可支撑装机量为229GW,较22年205GW装机预测高24GW,供给趋于宽松,预计硅料价格将下行。

2)组件一体化盈利底部,开始边际向上

由于上游材料不断涨价,当前龙头一体化组件企业净利率已低于2%,单W盈利3分及以下,处于历史盈利底部。

后续市场关注点在于,当其他环节供过于求,价格下行,底部的组件盈利能回升到什么位置?

①价格端假设IRR为6.5%、电价降1.5分(考虑竞价),中枢预计在1.46元/W。

②成本端假设硅料90元、2mm玻璃17元/平,中枢预计在1.05元/W。

天风证券认为,未来组件一体化单瓦盈利中枢有望回到9分钱。

3)胶膜:Q2盈利可能是全年低点

分季度看,预计Q2-Q4胶膜供给可支撑装机约43、45、47GW,需求分别为37、43、53GW,预计下半年随供给收紧,胶膜环节盈利有望再度上行,Q2盈利可能是全年低点。

4)逆变器:未来国内企业可在海外占据80%份额

凭国产材料低成本、快速迭代新产品、融资扩张海外渠道,国内企业有望继续出口替代。

参考20年海外主要组件厂商的海外市占率约16%,推测未来国内企业可在海外占据80%份额,而20年份额不足50%,预计仍有30pct+的提升空间。

随IGBT功率密度提升及厂商设计优化降本,组串式已可在地面电站市场与集中式竞争,并扩大份额,至25年预计有30pct提升空间。

此外,分布式需求旺盛助力龙头业绩持续高增。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

帷盛科技 versolsolar 2小时前

国际能源网 2小时前

优美特 2小时前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...