|

光伏企业

|

光伏企业

|

光伏企业

来源:公司帝

时间:2021-07-12

特变电工主营传统行业里的变压器,从低压、高压到特高压,品种齐全。其生产基地分布在乌鲁木齐、沈阳、株洲,应该是变压器行业里最佳分布,因为变压器属于特种设备,往往会超高、超宽,对道路运输有一定的要求,运输半径也是厂家要考虑的因素。

01 增资多晶硅产业

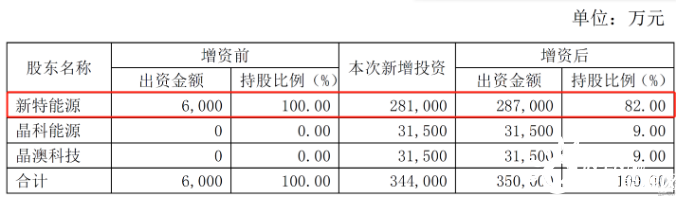

特变电工7月10日公告,旗下控股公司新特能源(香港上市公司,01799.HK)增资内蒙古硅材料有限公司,其中新特能源追加投资28.7亿元,晶科能源投资3.15亿元,晶澳科技投资3.15亿元。增资后,新特能源持有内蒙古硅材料公司82%股权,晶科能源和晶澳科技各持有9%股权。

内蒙古硅材料公司增资情况表

内蒙古硅材料公司看上去是一个普通的多晶硅公司,这次增资扩股之前,注册资本只有6000万元,显然,这在多晶硅行业根本无法入流。但是,增资后,其注册资本增加到了35亿元,明显是要干大事情的:建大厂房、扩大生产线。该公司计划投资87.99亿元,建设年产10万吨高纯多晶硅生产线,建成后内蒙古硅材料将成为国内最重要的多晶硅公司之一。

这三个股东全是光伏企业中的上市公司。新特能源是港股上市公司,特变电工持有65%的股权;晶科能源是美股上市公司晶科能源(JKS)的控股孙公司;晶澳科技(002459)是中小盘上市公司。

02 增资各有诉求

晶科能源和晶澳科技分别参股9%之后,对特变电工下属的众多多晶硅公司的产品销售有相应的要求。比如,要求内蒙古硅材料公司、新特能源及新特能源除内蒙古硅材料公司外的控股公司,优先保障对晶科能源、晶澳科技的多晶硅供应。

晶科能源、晶澳科技也优先采购内蒙古硅材料公司、新特能源及新特能源除内蒙古硅材料公司外的控股公司的多晶硅产品,并依据后续各自签订的多晶硅供货框架协议履行多晶硅购销订单。但多晶硅销售价格全部遵循市场定价原则确定,也就是说随行就市。

由此可见,增资的目的是为了控制多晶硅产品的供应,确保自己多晶硅原料的来源。一般情况下,只有对未来行业增长预期强烈,才会提前布局上游的原料,确保自己光伏硅片的供应和光伏设备的出货。因此,未来多晶硅供应将趋于紧张,光伏将依旧繁荣。

特变电工特高压变压器

03 特变电工的优势

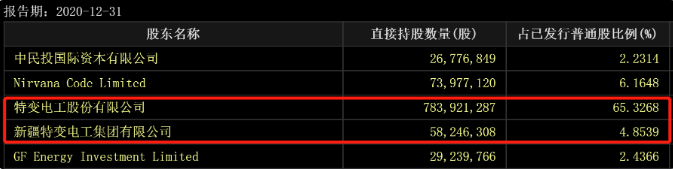

此次增资,虽然不是特变电工直接参与,但是特变电工持有新特能源65.33%,特变电工集团持有新特能源4.85%,特变电工是新特能源的绝对控股股东。

新特能源的大股东分布

新特能源目前多晶硅年产能约 8 万吨。公司2020年9月份公告,晶澳太阳能全资子公司与新特能源签署订单,晶澳 2020 年 10 月至 2025 年 12 月向新特能源采购 9.72 万吨多晶硅,为期5年,平均每年1.85 万吨,合同总金额77亿元以上。

2020年12月14日,新特能源与隆基股份签订协议,2021 至 2025 年内隆基向新特能源采购 27 万吨多晶硅,为期5年,平均每年采购5.4 万吨。按当时单晶致密料成交均价 8.05 万元/吨测算,与隆基的合同总金额预计 192.35 亿元人民币。

仅隆基、晶澳两大客户每年将从新特能源采购 7.25 万吨以上多晶硅, 意味着新特能源大部分产能都已被预订完,预计未来进入满产满销阶段。

新特能源光伏电站

下游通过长单锁定多晶硅产能,反映出多晶硅供应长期将趋于紧张。多晶硅公司对价格上涨的弹性都很大,特变电工也将直接受益于光伏原料价格上涨。经测算,多晶硅价格每上涨1000元/吨,则特变电工业绩就上涨4420万元。

2021年1月13日,新特能源公告计划回归A股,具体上市日还没有确定。新特回归A股,特变电工是最大的受益者。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

特变电工新能源 1小时前

正泰新能Astronergy 1小时前

广南县发展和改革局 1小时前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...