|

光伏逆变器

|

光伏逆变器

|

光伏逆变器

来源:芯锂话

时间:2021-11-17

自然界中存在两种电流,直流电和交流电。

两种电流各有特性,各有应用。在电力运输方面,虽然直流电也能运输,但长途运输却往往选择交流电的形式。

远程输电,电线的电阻会损耗电量,因此行业中通过提升电压的方式,以减少线路中带来的损耗。太阳能电池板利用“光生伏特效应”,产生的是直流电,无法进行升压,需要变成交流电,升高电压,便于运输。

如何将直流电变成交流电呢?那就需要用到逆变器这种器件。当然,逆变器的应用场景不仅限于此,如在电动汽车、笔记本、电视机等终端上,我们也能看见逆变器的身影。尤其随着光伏行业的崛起,光伏逆变器已经发展成为了一个数百亿级别的成熟市场。

光伏逆变器并不只是承担直流变交流这个简单功能。实际上,目前光伏逆变器的核心功能是:跟踪光伏组件阵列的最大输出功率,将其能量以最小的变换损耗、最佳的电能质量馈入电网。

未来,随着智慧电网进程的推动,光伏逆变器还需要兼顾数据采集、电站监控、能源管理等任务。

尽管市场份额不断增长,但与新能源汽车、半导体等热力赛道相比,光伏逆变器只能算是一个小而美的赛道,也决定了这个行业很难被巨头觊觎。

如今光伏行业景气度重回历史顶峰,但光伏逆变器却越发内卷。由于行业规模较小,技术门槛也并没有那么高,在市场参与者众多的情况下,注定了这一赛道竞争的激烈。

在光伏这一长牛赛道中,不断内卷的国内逆变器厂商该走向何方呢?接下来我们将从市场方向、产业方向、技术方向来分析国内逆变器厂商的发展趋势。

/ 01 /

市场方向:出海才是未来

回溯光伏发展史,中国企业上演了一出励志的故事。从市场落后,到全面碾压欧美企业,中国已经成为绝对的光伏霸主。

纵观当今光伏产业链,中国已经形成了全面的领先优势。硅料、硅片、电池片、组件,产量均超过全球产量的70%,中国凭一己之力将这一行业带入平价时代。

在逆变器行业,同样的故事也在上演。

2009年之前,光伏逆变器是妥妥的高利润行业,产品毛利率约50%,净利润接近25%,全球光伏逆变器市场份额主要集中在海外企业。

具体来看,全球CR5分别为德国的SMA和KACO,美国的Power One和Satcon以及奥地利的Fronius,CR5合计约占全球市场份额的60%。

从2010年开始,中国光伏行业全面崛起,光伏产业链各个环节中都迎来了中国企业的身影。由于中国具有劳动力优势,虽然技术暂时不及欧美企业,但却能够以低价取胜。通过更低的价格和毛利率,中国企业不仅将海外品牌挤出中国市场,甚至在全球实现全面扩张。

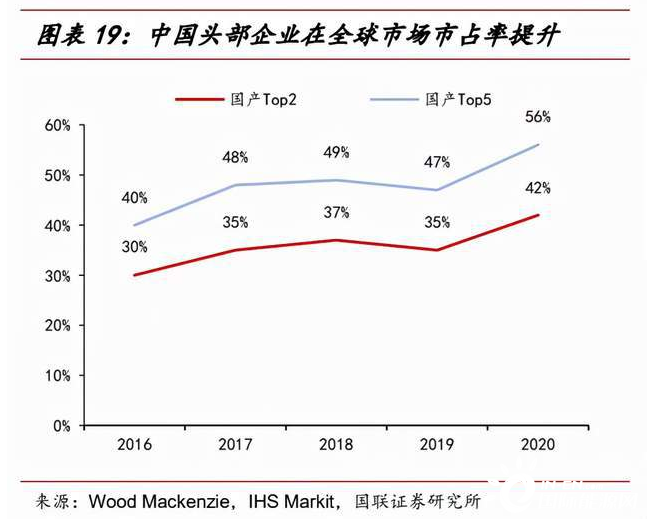

至2015年,在全球光伏逆变器市场份额中,华为和阳光电源的均已经超越德国SMA公司,成为全球前两位。

随后几年中,中国企业在逆变器行业的优势进一步放大。到2020年,全球光伏逆变器市场份额排名中,前十名中中国企业占据六位,中国企业合计市场份额超过66%。

从财务角度看,逆变器是一个很好的赛道,企业整体资产较轻,ROE较高,同时市场规模不大,很难受到资本巨头的冲击。

曾经,逆变器行业中也出现过ABB、施耐德、通用电气、艾默生等世界500强企业,但随着行业内卷积聚,这些巨头最终都选择放弃了这一市场。

究其原因就在于,逆变器行业规模太小了。就算做到行业头部,这块业务所贡献的收入也都占不到巨头总营收的1%,属于“鸡肋”业务,再加上中国企业的入局,导致竞争加剧,巨头企业纷纷选择回归主业。

逆变器行业中,各家企业间的技术壁垒并不高,几乎所有企业产品最高的转换效率都能超过98%,核心竞争力还是体现在价格、品牌和渠道之上。

竞争势必会导致价格战。2013至2015年,全球逆变器市场增速放缓,各企业间竞争加剧,价格从2013年0.47元/瓦下降至2015年0.26元/瓦,降幅达到惊人的45%。

当盈利空间越来越小,竞争力不足的品牌被不断清退,这造成行业集中度持续提升。从2012年至今,全球光伏逆变器CR3从33%提升至49%。

中国企业方面,华为和阳光能源两大巨头合计份额在过去五年间从30%提升至42%,后三名合计份额仅从10%提升至14%,强者越来越强。

在国内市场被中国企业瓜分殆尽后,毫无疑问海外市场已经成为主要的市场增量。在这种情况下,海外市场将成为重点方向。

目前,疫情依然在全球范围内肆虐,对于有着稳定供应链支撑的中国企业而言,是绝佳的发展机会,再加上中国光伏产业链在全球范围内的强势,中国逆变器厂商有望进一步抢占海外市场。

与海外企业相比,中国企业利润率更低,这就意味着海外市场有着更高的利润空间。2020年,阳光电源、锦浪科技、固德威、上能电气四家主要逆变器上市公司的海外毛利率均显著高于国内,分别高18.6、27.2、31.6、5.7个百分点。

无论从产业优势,还是盈利空间,中国逆变器企业都将会对海外企业产生严重冲击,出海也将成为中国企业最核心的市场方向。

/ 02 /

产业方向:光储一体化

新能源崛起,全球电力系统架构有望被重塑。

由于光伏、风电等新能源具有较高的波动性,因此给削峰填谷造成了很大的困难,这样激发了电力系统对于储能的需求。现阶段,电化学是主流储能手段,综合优势明显,目前已正式纳入电网调度范畴,空间广阔。

在储能电池的充放电过程中,实际涉及到交流直流变换,催生出储能变流器这一市场。目前,储能变流器已经成为光伏逆变器企业的发力方向。

从技术角度考量,实现由光伏逆变器切入储能变流器并不困难,目前储能变流器市场的玩家,不少都是光伏逆变器行业的翘楚。

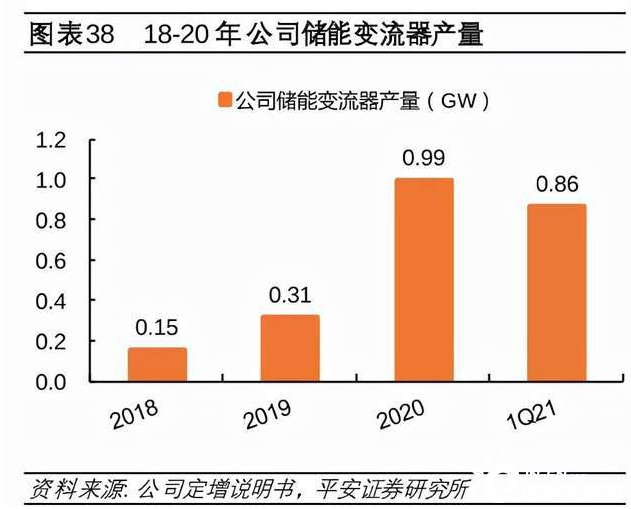

据东方证券数据,在2020年国内储能变流器排名中,阳光能源排名第一,上能电气排名第四;面向海外市场,阳光能源在储能变流器中依然排名第一。

正如前文分析的那样,逆变器行业较窄,因此龙头企业已经开始向产业链其他方向迈进。

阳光能源在储能领域不止于变流器,而是覆盖储能变流器、锂电池模组、能量管理系统等储能核心设备,是全球最有经验的储能设备及系统解决方案供应商。2020年,其储能系统营收达到11.68亿元。

兼具光伏与储能的产业一体化已经成为逆变器企业未来发展的方向。

除阳光能源和上能电气外,还有一个覆盖储能变流器和光伏逆变器的“跨界”玩家,就是科华数据。科华数据是UPS行业的领先企业之一,技术存在重合,成功切入储能和光伏逆变器市场。目前在储能变流器行业排名第二,在光伏逆变器全球市场属于腰部厂商。

从市场规模看,储能变流器是个比逆变器更广阔的市场,据兴业证券测算,储能变流器单价是光伏逆变器的2-3倍,虽然储能变流器的绝对需求量在近几年仍低于光伏,但是其利润贡献比例相对光伏逆变器将大幅提升。

基于单价的提升,储能变流器在企业利润中的占比也有望持续提升。兴业证券预计,储能变流器行业相比光伏逆变器行业的整体利润比例将从2020年的14%提升至2025年的83%。

阳光能源储能变流器产量

现阶段,储能市场正处于商业化的起步阶段,借助光伏系统配套储能机遇,正是光伏逆变器行业进行布局的良好契机。阳光能源在储能系统和变流器上的提前布局,已经让其赢得先机。

当横向对比,储能变流器行业参与者更多,不仅有科华数据这样的跨界玩家,更有比亚迪这样的全方位巨头,其次还有索英电气、盛弘股份、许继电气等众多强有力竞争对手。

这就意味着,储能变流器虽然给逆变器企业带来了曙光,但究竟能从中抢得多少的蛋糕,依然要看各家逆变器厂商自己的本事。

/ 03 /

技术方向:组件级控制逆变器(MLPE)

聚焦光伏逆变器,除了中国企业崛起和光储一体化外,实际上其自身技术也是存在迭代的机会。

MLPE算得上是光伏逆变器下一次迭代的方向,提早布局的企业已经享受到了迭代带来的高利润,在美股中已经出现了SolarEdge和Enphase两支十倍股。以邻为鉴,MLPE也极有可能成为中国逆变器企业的下一个风口。

所谓MLPE,指的并非具体的产品,而是一个类别。市面上主要有功率优化器和微型逆变器两种应对方案。目前,功率优化器只有solaredge一家在做,微型逆变器是较为主流的方案。

根据技术路径不同,光伏逆变器主要包括集中式逆变器、组串式逆变器和微型逆变器等三大类别。

三类逆变器最大的差异,就在于对应的光伏组件数量不同,进而带来灵活性、发电效率、调控颗粒度,以及应用场景的不同。

集中式逆变器,是将大量并行的光伏组串连接后“攥”到一起,完成最大功率点跟踪后,逆变汇入电网。这种模式单机容量最大,技术成熟,成本低。

组串式逆变器,连接单串或数串光伏组件。这种逆变器单机容量一般不大,灵活性较高。

微型逆变器,一般只对应单块或数块光伏组件。安全性高,同时成本较高。这一类产品国内尚未采用,主要市场是政策强制规定及对成本承受能力更高的海外市场。

从应用场景看,集中式逆变器适用于集中式光伏发电系统,微型逆变器适用于分布式光伏发电系统,而组串式逆变器介于二者之间,同时适用于集中式和分布式光伏发电。

2017年来,分布式光伏发展提速。2021上半年,新增光伏装机量1301万千瓦,其中分布式光伏达765万千瓦,占比达到58.8%。随着各地方政策支持,分布式光伏将成为装机增长的主力。

随着分布式光伏在光伏总装机量中占比不断提升,组串式逆变器快速出货。从2020年国内新增光伏装机情况可以看到,组串式逆变器占比高达65%,而集中式逆变器占比已经下降至26%。

但随着分布式光伏发展提速,问题随之而来。光伏电站的直流高压隐患极容易引发火灾,制约了行业的发展。

要彻底解决这一安全问题,就要解决直流高压问题。目前国内部分省市陆续出台非强制性地方标准,如安徽省、浙江省以及部分行业协会均发布了直流电压限值规定。

在此问题上,阳光能源、华为等一线逆变器厂家对光伏电站直流电弧检测及快速关断有成熟的解决方案及产品,但却并未从根本解决问题。

这种趋势下,组件级控制将成为光伏逆变器市场发展的重要方向。对于单个光伏组件,逆变器企业需要实现组件级数据采集及关断,也就是用到MLPE。

在国内市场,微型逆变器尚未普及,因此相关企业只能以海外市场为主。目前,中国微型逆变器企业禾迈股份已经成功过会,即将登陆科创板;另一家微型逆变器企业昱能科技也递交了IPO申请书。

以海外市场为例,微型逆变器毛利率更高。微型逆变器市场龙头Enphase 2020年营业收入7.74亿美元,毛利率高达44.68%。禾迈股份和昱能科技微型逆变器毛利率分别为42.00%和38.45%,这一水平明显高于以国内市场为主的光伏逆变器厂商。

在美国市场,微型逆变器已替代组串式逆变器成为户用光伏的绝对主流。

反观国内,MLPE市场规模尚小,但毫无疑问,随着分布式光伏发展提速,安全性更高的MLPE将逐渐成为国内逆变器企业发力的重点。

新能源时代的来临,给光伏逆变器企业带来了一次全面发展的契机,让行业天花板大幅提升。当跳出局限,凭借国内成熟稳定的产业链和强大的上下游体系,国产光伏逆变器厂商将避开内卷,拥抱更大的发展空间。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

光伏头条 2025-11-26

光伏头条 2025-11-24

光伏头条 2025-11-20

尚唯斯科技 2025-11-19

中广核电子商务平台 2025-11-17

中广核电子商务平台 2025-11-17

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...