|

多晶硅

|

多晶硅

|

多晶硅

来源:硅业分会

时间:2021-11-25

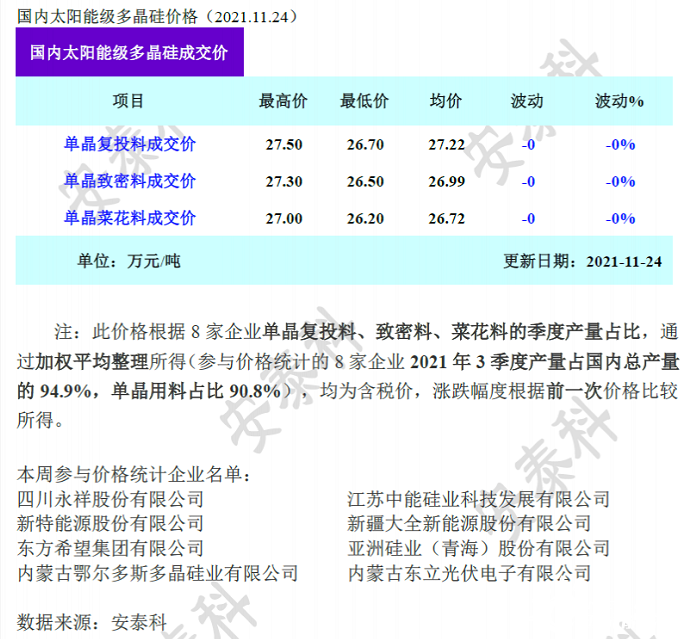

本周国内单晶复投料价格区间在26.7-27.5万元/吨,成交均价维持在27.22万元/吨不变;单晶致密料价格区间在26.5-27.3万元/吨,成交均价维持在26.99万元/吨不变。

本周硅料价格依旧持稳运行,包括单晶复投料、单晶致密料、单晶菜花料成交均价都环比维持不变。本周硅料整体成交情况相比上周更为清淡,绝大多数硅料企业均无新单成交,以执行前期已签订单为主,但仍有个别企业少量散单、补单以持稳价格成交。本周成交清淡价格持稳的主要原因是:一方面不在少数的一线硅料企业已将订单签至12月中旬,无余量可签,临近年底并无库存压力,故不急于在市场走势未定的阶段为促成交而主动调价;另一方面近期硅片价格下调,虽是下游压价的主要动力,但硅片企业的综合效益指标却反向支撑其开工率维持平稳,硅料需求未减,同期供应截止目前也暂未有增量释放,故市场价格在供需维持紧平衡的状态下依旧持稳运行。

截止本周,国内12家多晶硅企业在产,其中一家企业检修尚未恢复满产运行。从供需角度看,截止11月底硅料供需依旧维持紧平衡状态,12月份两家硅料企业新增产能将有少量释放,同期在硅片企业相对持稳的开工率支撑下,硅料需求总量基本维持不变,只是拿货速度将有所放缓,故预期12月份整体供需关系将略有小幅偏移;从市场情绪角度看,全年硅料几乎已完成满产满销的目标,年末供需关系并未大幅扭转的情况下,硅料企业无库存及出货压力,不会主动大幅下调价格,但对于有成本压力的部分老客户有小幅让利的可能。因此预期12月份硅料价格或将有小幅下调,但跌幅达到下游预期后,将刺激下一轮硅片开工率提升,届时硅料供需关系将再次调整。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

国际能源网 3天前

中国有色金属工业协会硅业分会 3天前

国际能源网 2025-12-12

中国有色金属工业协会硅业分会 2025-12-11

国际能源网 2025-12-05

中国有色金属工业协会硅业分会 2025-12-04

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...