![]() |

太阳能电池

|

太阳能电池

![]() |

太阳能电池

|

太阳能电池

来源:九派资本 JPCapita

时间:2023-08-24

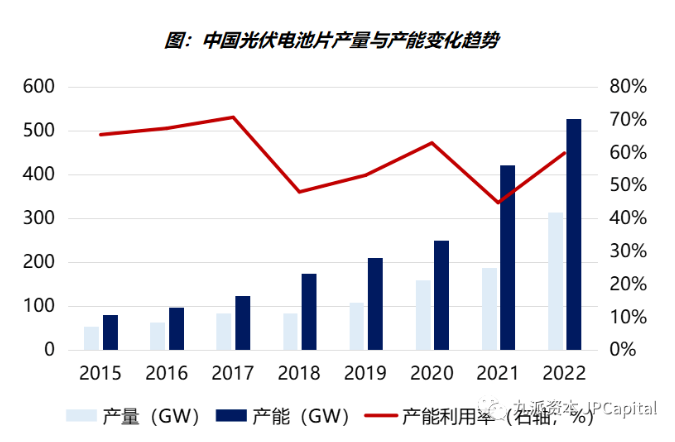

2015-2022年,中国光伏电池片产量从53.4GW,提升至313.1GW,而对应产能从79.5GW,提升至527.1GW。换言之,中国光伏电池片产能利用率始终不足70%。

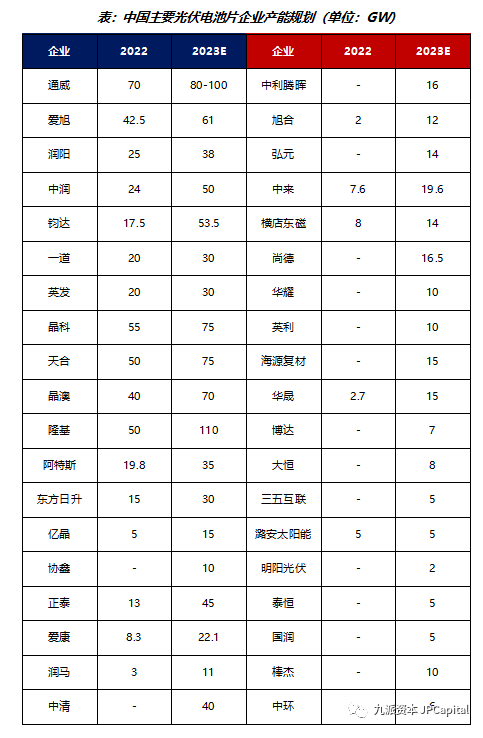

但即便如此,似乎也无法阻拦国内光伏电池片的疯狂扩产之路。根据80余家光伏电池片厂商的产能目标与扩产规划,至2023年底,国内光伏电池片产能有望接近1000GW,并且已规划建设的新产能仍有800GW。与之对应的,2023年1-6月,国内光伏电池片产量约232.4GW,即便全年产量到600GW,产能利用率也仍维持在60%上下。

从另外两个角度也可看出今年光伏电池片扩产之汹涌,其一是主要光伏电池片企业的资本开支(选用现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”),2023年Q1达到历史同期峰值;其二是主要光伏电池片设备企业的合同订单(选用资产负债表中的“合同负债”),同样迎来大幅增长。

为什么明明产能过剩,光伏电池片厂商仍大规模扩产。我们认为核心原因是:光伏电池片技术迭代快,新建产能(尤其是目前TOPCON产能)盈利能力强于老产能,甚至大量老产能已无法盈利,故快速淘汰,此部分未从产能统计中剔除。换言之,如果将可盈利的产能作为有效产能,似乎就并不过剩。

根据上市公司年报,2022年,国内主要光伏电池片企业固定资产处置(选用资产负债表中的“固定资产明细之处置或报废”)近200亿元,假设处置产线折旧率在50-80%之间,对应淘汰产能达到120-180GW。2022年,国内统计的光伏电池片产能超500GW,如果剔除上述淘汰产能,有效产能大约在350-400GW,而2022年,国内光伏电池片产量约300GW。

综上我们可以发现,光伏电池片每年淘汰产能,约占其总产能的20-25%左右,尤其在技术路径发生根本性变革时(P型转向N型),产能淘汰将进一步加速。回到2023年,中国预期新增光伏电池片产能达350-500GW,预计淘汰产能在150-200GW,有效产能或许就在700GW上下,尤其是TOPCON产能,短期可能依然偏紧。至2024年,光伏电池片产能扩张节奏或有放缓,但是长期来看,只要光伏电池片技术升级趋势延续(或者说降本增效压力延续),我们可能将一直看到市场貌似过剩,但新产能又一直投放的“怪象”。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

晶澳智慧能源 3小时前

海泰新能 4小时前

秀强股份 4小时前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...