![]() |

硅料/硅片

|

硅料/硅片

![]() |

硅料/硅片

|

硅料/硅片

来源:SMM光伏视界

时间:2023-12-12

据笔者了解,随着年末逼近部分终端抢装项目的完成,光伏市场仍维持一致的看空预期。

电池成本持续倒挂、组件招标价格频频跌破1元甚至9毛的消息频传,致使光伏市场情绪持续“恶化“,12月组件预计开工进一步走跌至45GW左右,多家三线企业开工率不足50%,市场甚至流传出明年部分光伏企业规划减招、裁员的消息……

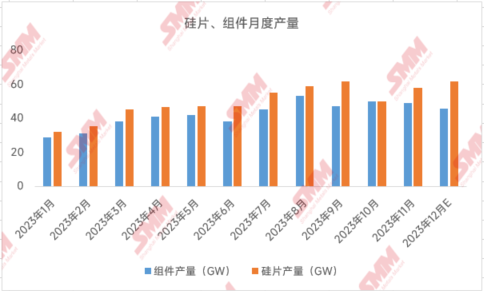

于此对应的,硅片企业开工却展现出于下游截然不同的趋势,11月国内硅片实际产量便达到58GW左右,环比10月增幅达到16%左右,12月份硅片总产量更是突破60GW大关来到61.8GW。

硅片开工为何居高不下?硅片后市又将如何演化?

笔者认为导致硅片开工持续上升的最直接原因便是前期硅片库存大幅减少以及硅片利润相对可观。

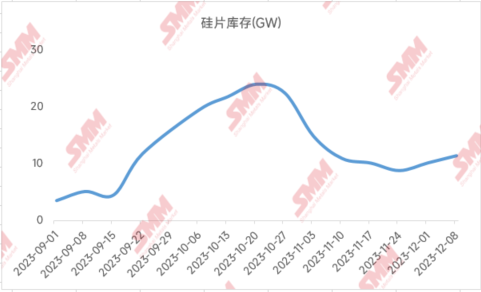

随着10月硅片大幅减产以及电池片新增产能的爬坡,硅片库存在11月份得到极大消耗,11月第三周硅片库存降至8.8GW。

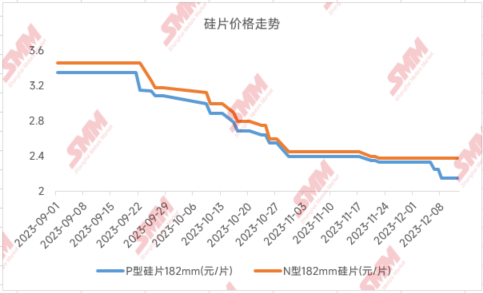

同时受出货良好影响硅片价格相对上游也出现了止跌现象,硅片利润体现。

对于硅片厂家而言,目前整体排产思维并未有过于复杂——自身库存压力较轻,又存在客观利润,便抓紧生产销售,尽可能享受行业”尾部“红利。

在上述影响下12月多家硅片企业甚至出现了接近满炉全开的情况,其中甚至不乏头部企业。

对于市场所关注N型占比,在12月份也超过总硅片供应量的50%。

对于后市情况,笔者认为市场过剩的大环境不可改变,硅片近期为短期好转,考虑库存累积—企业降价仍需一定时间反应,预计硅片库存过剩+普遍降开工将在12月末或1月体现。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

国际能源网/光伏头条 1小时前

国际能源网/光伏头条 1小时前

中国新闻网 5小时前

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...