|

硅料/硅片

|

硅料/硅片

|

硅料/硅片

来源:中国有色金属工业协会硅业分会

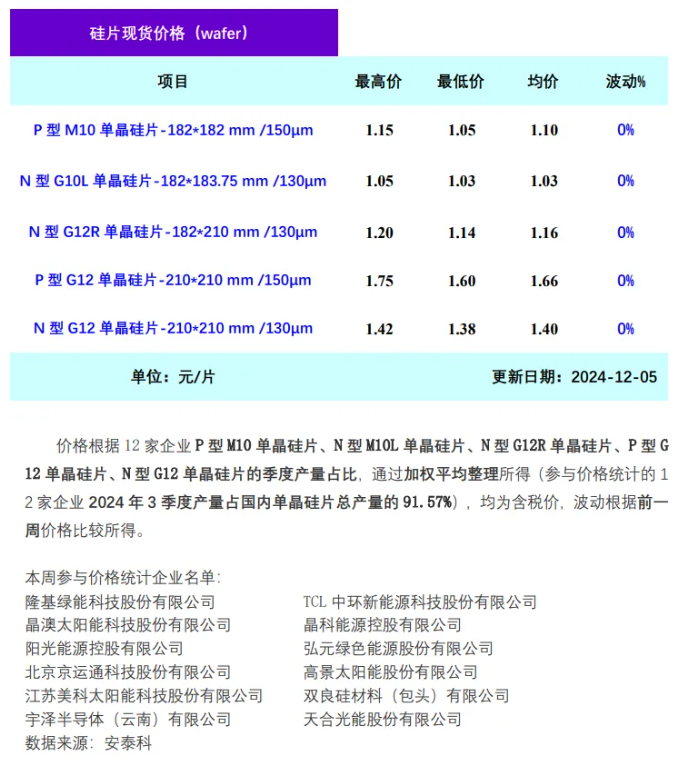

时间:2024-12-06

本周硅片价格持稳运行,其中N型G10L单晶硅片(182*183.75mm /130μm/256mm)成交均价维持在1.03元/片;N型G12R单晶硅片(182*210mm/130μm)成交均价维持在1.16元/片;N型G12单晶硅片(210*210 mm/150μm)成交均价维持在1.4元/片。电池企业采购积极性强,小尺寸硅片成交规模放大。

本周硅片价格持稳的主要原因是未来排产预期不确定的情况下,硅片企业加速出清库存。据硅业分会统计,11月国内硅片产量41.47GW,环比下降4.91%,减量主要来自两家一线企业,合计减量约2.4GW;增量来自一体化企业,增量合计约0.5GW。总体而言,减量超过增量,使得硅片供应量呈现持续减少的趋势,加速推动供给侧结构性调整。本周两家一线企业开工率分别维持在45%和50%,一体化企业开工率维持在50%-60%之间,其余企业开工率维持在40%-90%之间。

本周电池组件价格持稳运行,M10单晶TOPCon电池片成交价维持在0.28元/W;182mmTOPCon双面双玻组件价格维持在0.68元/W。据了解,11月国内电池片产量约50GW,环比减少约2%,11月国内组件产量约50GW,环比持平。根据上述情况分析,硅片自10月起库存大幅消纳,按当前供需关系来看,硅片进入12月库存基本消纳殆尽,硅片供应小于需求,使得硅片企业将提升开工率。另外还有一种可能性,即明年一季度需求不乐观的前提下,电池企业主动选择减产降负荷,使得硅片企业小幅降低开工率。综上所述,硅片价格在预期不明朗的情况下,企业优先选择出清库存,价格或将相对持稳。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...