|

光伏动态

|

光伏动态

|

光伏动态

来源:光伏头条

时间:2025-02-22

日前,广州发展宣布终止推进1GW光伏项目;国家电投旗下远达环保剥离新能源资产,涉及光伏项目654GW;中国铁建党委书记、董事长戴和根宣布不再投集中式光伏、风电……

这场改变,不仅是投资热点的转向,更是深层次投资方向的跃升!

终止项目、抛售光伏资产

央国企的投资热点转向

2024年,是央国企投资光伏电站的风水岭。

2021年10月20日,广州发展全资子公司新能源华北分公司与新疆建设兵团十一师五团以及艾嘉慧科技签署《新疆生产建设兵团第十一师五团新能源投资配套制造产业链条建设项目合作框架协议》。

这个框架协议投资金额高达40亿元,其中37亿元是广州发展投资建设的1GW光伏项目。该协议不仅让广州发展获得了新疆建设兵团1GW指标,而且三方约定,在符合法律和政策规定的情况下,将新疆建设兵团每年分配至新疆建设兵团十一师(兵团建工师)光伏、风电新能源开发指标优先给予新能源华北分公司、艾嘉慧科技开发。

在光伏指标紧缺的年代,广州发展以37亿元巨额投资拿下1GW光伏指标,堪称大手笔。然而三年多时间后,又以政策、当地消纳、电价等因素为由宣布放弃。

广州发展不是第一家终止光伏项目的央国企,也不会是最后一家。

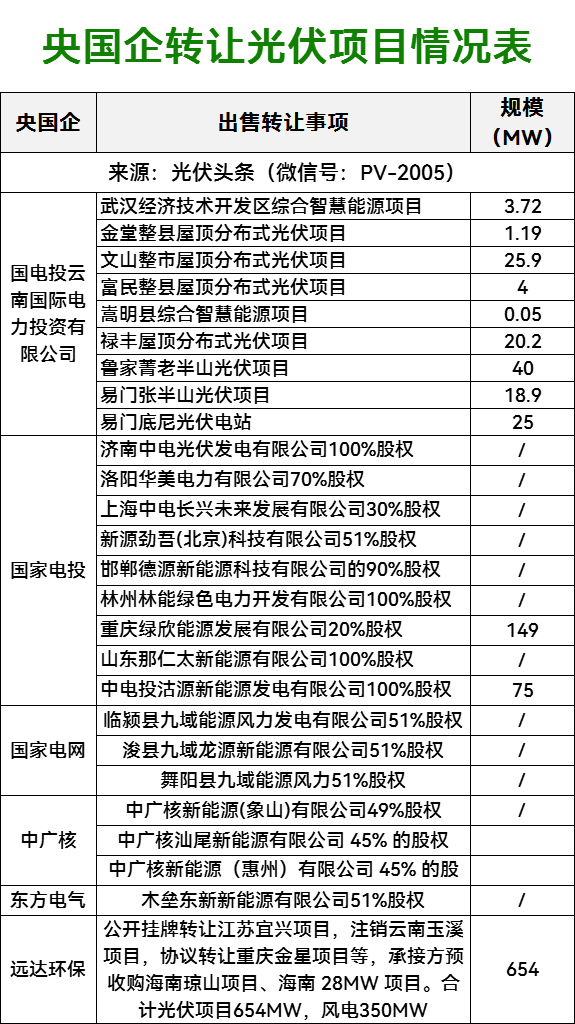

光伏头条(微信号:PV-2005)根据公开信息统计,2024年以来,国家电投云南国际电力公司,国家电投集团、远达环保、国家电网、中广核、东方电气等央企出售多家光伏电站获光伏项目公司股权,合计规模高达1017MW。

此外,除抛售项目之外,央企也在终止或延迟光伏项目。2024年10月,国家电投旗下电投能源公告宣布,欲核销已获批的赤峰市阿鲁科尔沁旗40MW户用分布式光伏项目,理由是该项目资本金财务内部收益率仅为8.53%,已不具备继续推进条件。

2024年12月,中节能太阳能宣布永新芦溪 100MW 林光互补光伏发电项目预计达到可使用状态时间调整为2025年6月。

据光伏头条(PV-2005)统计,2024年全国9省市废止369个项目,合计规模29GW,其中许多为央国企的项目,废止原因包括逾期未开工、未按时并网等。

央国企对于光伏项目的投资热情正在消退!

消纳、红区、负电价

光伏电站投资生变

2021年国资委要求央企到 2025 年可再生能源发电装机比重达到 50% 以上。

同样在2021年,经济学家任泽平断言:“当下不投新能源,就像20年前没买房”

在双碳目标,以及社会投资氛围的推动之下,以 “五大六小” 为代表的央国企,纷纷加大光伏新能源电站的投资力度。

持续的投资,必有巨大的收获。

截止2024年,“五大”电力央企之中,国家电投、华能、华能清洁能源装机占比已经超50%,大唐集团突破47%,国家能源集团也超40%。由此可见,随着考核目标的逐渐完成,央国企对于光伏新能源投资的迫切性正在减弱。

此外,光伏行业急剧变动也让光伏电站投资充满不确定性。

1、电站投资成本触及央国企投资红线

2023年,光伏组件价格一度逼近2元/W,及至2024年末,组件价格下探至0.7元/W之下,跌幅超65%。与此同时光伏EPC的价格也从4元/W左右,跌至2.8元/W附近。在投资成本大起大落之间,许多光伏电站投资商因此亏本。据报道,一位甘肃的光伏电站投资商,在2022年获取的某光伏项目指标,2023年年中开始建设并完成了组件招标,到现在,该项目已亏损高达8000万元。

除光伏电站本身投资之外,边际成本也在逐年上升。例如日渐紧缺的土地资源,由此还带来进一步的投资风险。多地强制配储政策、项目上网消纳等都是电站投资的额外成本,由此导致内部收益率下滑,已经触及了央国企的投资红线。国家电投核销赤峰市阿鲁科尔沁旗40MW户用分布式光伏项目,便是其中的典型案例。

2、消纳红区成为投资禁区

据全国新能源消纳监测预警中心公布的2024年各省级区域新能源并网消纳情况,2024年,全国光伏发电利用率为96.8%。蒙西、陕西、甘肃、青海、新疆等5地以及触及95%利用率的红线。而这些地方正是央国企扎堆投资的集中式光伏项目所在地。

集中式光伏之外,分布式光伏也面临红区接入的问题。据统计,截至2024年底,全国已有超过450个县出现低压承载力红色区域。多地出现因消纳问题,暂停备案的现象。

2021年,国家能源局发布整县推进试点政策。彼时,央国企纷纷跑马圈地,与地方县市签订开发协议。分布式光伏成为央国企的另一个投资热点,然而消纳、红区带来的接入问题,让央国企退而却步。

3、新能源入市重构收益逻辑

日前,国家发展改革委、国家能源局联合印发《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》,引发业界对于光伏新能源入市的热议。其实,包括广东、浙江、江苏、湖北、辽宁、宁夏、新疆、陕西、内蒙古等地早已出台各自地方新能源入市规定。

光伏发电入市之后,原有光伏项目投资测算模型按照固定电价、固定上网电量模式确定的项目,发生了改变。光伏电站投资收益充满了不确定性。2024年,广东省内11家发电公司联合向广东省能源局、国家能源局南方监管局致函,提出主要发电集团亏损面达50%以上。其原因是市场化交易中年度交易量太低而亏损面达到50%以上!光伏电站属于高初始投资、低运营成本的项目,上网电量与电价的不确定性让央国企投资光伏项目更加谨慎。

4、0电价、负电价考验项目合理性

2024年,山东、山西多次出现负电价。进入2025年后,山西2月份几乎每天都出现0电价时段,用电大省浙江,1月19日、20日,电力现货价格曾触及最低值-0.2元/度。负电价、0电价的出现是光伏发电侧与用电侧矛盾的体现。而负电价、0电价频出则让央国企等电站投资商重新考量投资持有光伏新能源资产的合理性。

光伏电站投资

从“规模优先”到“质量优先”

中国光伏产业上下游分工明确,上游制造业以民营企业为主,下游电站行业则以央国企为主导。作为电站领域主导的央国企一方面剥离低质项目,一方面加大优质项目投资。

以中国铁建为例,虽不投资集中式光伏、但将分布式新能源作为了重点投资方向。中核汇能及新华发电2025-2026年度风电、光伏等新能源项目标的股权收并购法律服务项目集中采购中明确,拟外聘专业律所提供 2025-2026 年度风电、光伏等新能源项目标的股权收并购法律服务项目,预估项目总数为280个。

2月20日,中节能太阳能公告披露,截至 2024 年 9月 30 日,公司运营电站约 5.044GW、在建电站约 2.612GW、拟建设电站或正在进行收购电站规模约 4.457GW,合计约12.113GW。

从2025年各央企光伏组件等项目招标规模也可见央国企在光伏领域的投资雄心。中国电建2024年光伏组件集采招标42GW,2025年则增加至51GW,增幅18%。中国大唐集团2024年集采16GW,2025年22.5GW,增幅41%。中广核2023年至2024年两年集采规模12.6GW,2025年1年则达到了10.5GW。

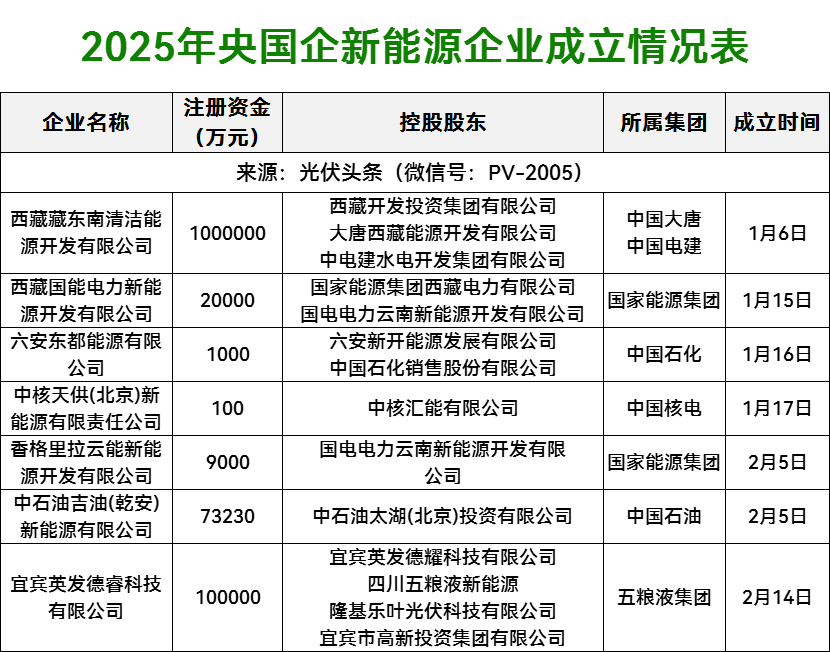

与此同时,央国企仍在成立新能源公司,拓展新能源业务。据光伏头条(微信号:PV-2005)统计,2025年开年以来大唐、电建、国家能源集团、中石化、中石油、五粮液等央国企成立新能源公司。

央国企显然没有放弃对于光伏电站的投资而是更趋于理性与注重质量。

诚如戴和根所言,中铁建选择低碳建筑等产业,都是朝阳产业、“蓝海”领域。类似集中式光伏、风力发电这些已经开始过剩的项目,中国铁建绝不能再投,否则就是“转型”不“升级”。中铁建的投资策略是升级。

2024年10月22日,国家能源集团旗下上市企业龙源电力在龙源电力集团股份有限公司收购资产暨关联交易的公告中表示,为避免与兄弟单位同业竞争,龙源电力将收购集团内8家新能源公司的控股权,涉及新能源装机203.29万千瓦!此外,中国电建、与华电都整合了新能源资产,启动IPO。央国企整合新能源投资平台,有助于光伏项目在内的新能源资产优化配置。

而随着新能源全面入市政策的发布,包括央国企在内的电站投资企业必须更谨慎地评估光伏项目投资的合理性,同时倾向于将资源更多地投入资源属性较好,电力需求旺盛的地区。同时对于光伏设备的要求以及后期运维包括电力交易将提出更高的要求。

在产业发展、政策引导之下,央国企剥离、终止推进低质电站项目,是产业发展的必经之路。当央国企的投资从资源争夺转向精益运营,从规模竞赛转向价值创造,中国光伏产业将真正步入高质量发展新纪元。

来源:光伏头条

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

江西省能源局 43分钟前

晶澳科技 JA Solar 1小时前

一道新能 1小时前

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

写评论...

写评论...