|

硅料/硅片

|

硅料/硅片

|

硅料/硅片

来源:光伏头条

时间:2025-03-19

得硅料者得天下!

硅料价格一咳嗽,整个光伏产业链就感冒!

硅料强,则全产业链强;硅料弱,则全产业链乱

毫无疑问,硅料执光伏产业牛耳。而这一轮光伏产能出清,恐怕也要从硅料端开始。

”价格冰封“之下多晶硅行业暗流涌动

颠覆从来不会从热闹的中心开始,它诞生于边缘的寂静之地。

光伏电池领域,TOPCon、HJT、BC乱战,各家企业纷纷发布实证数据,证明自己是“优等生”。

光伏组件企业则酝酿涨价。前段时间关于光伏组件成本与投标价格的争论一时成为行业关注焦点。

日益激烈的光伏专利之争也与硅料企业无关。

硅料端显得非常沉寂,包括价格也是长期持稳。

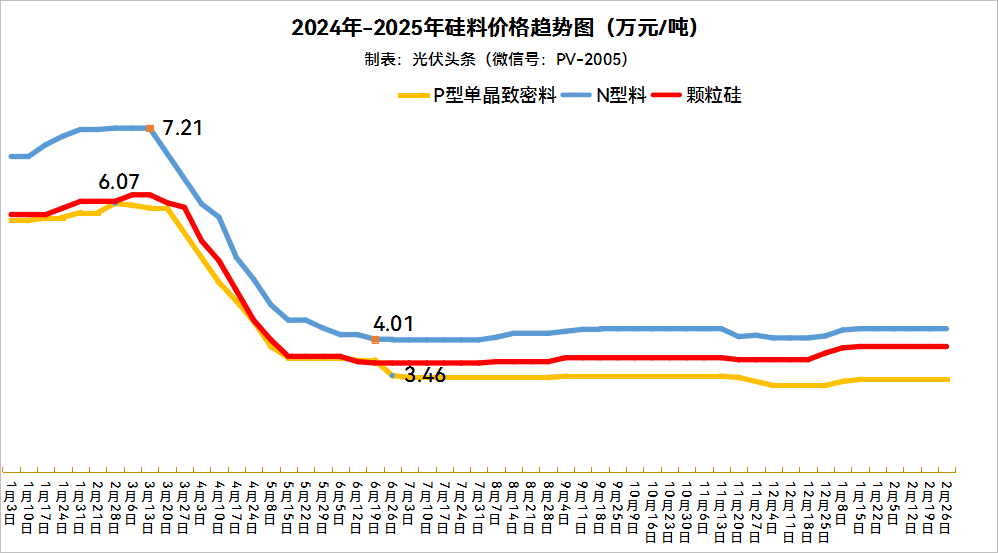

据光伏头条(微信号:PV-2005)根据硅业分会发布的硅料价格可见,从2024年6月开始,硅料价格便进入稳定期,N型硅料基本4.1万元/吨,P型料3.4万元/吨,颗粒硅则在3.8万元/吨左右。

进入2025年之后,硅料价格已经连续6周持稳运行。

看似平静的多晶硅产业,暗流涌动。

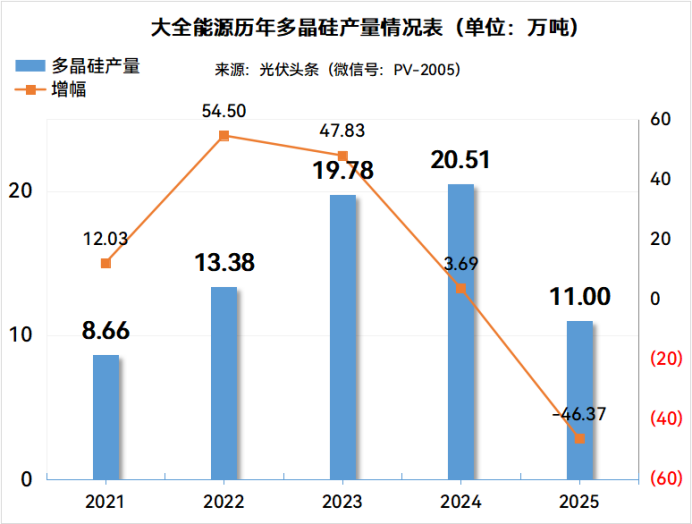

2月28日,大全能源披露2024年业绩及2025年产量计划。2024年,大全能源尽管减产、控产,但还是完成了全年的产量目标,达到20.51万吨。2025年大全能源预计全年产量为11-14万吨。

从大全能源历年多晶硅产量来看,2025年,这家光伏龙头计划产量已经降至2022年的水平。

大全能源2024年多晶硅产能约为30.5万吨,则其产能利用率为36%至40%。

由此可见,这家硅料龙头在产量方面,恪守承诺,将控产进行到底。

2024年12月24日晚间,通威股份公告,阶段性有序减产控产。

2025年2月7日,通威在于投资者互动时表示,将结合多晶硅价格走势、西南地区电力成本变化,以及公司多晶硅库存情况等因素动态评估。

可见,通威并没有复产计划。

另一家硅料龙头协鑫科技虽然并未官宣限产,但在接受媒体采访时,也表示进入了减产检修工作。

龙头企业减产限产的同时,之前,有意投资多晶硅业务的企业也宣布放弃投资。

今年1月7日,弘元绿能宣布拟将其所持有的嘉兴仲平国瑀股权投资合伙企业(有限合伙)49.9950%的财产份额,以5亿元人民币的价格转让给江苏锐昂思科技有限公司。

仲平国瑀间接持有的戈恩斯能源科技有限公司等硅料生产企业的部分股权。

早在2023年9月,硅片巨头TCL中环就宣布拟以69660万元的对价,向武汉国通信托转让戈恩斯能源27%股权。

硅料行业变局的另一大信号还在于技术路线的变革。

2月7日,通威《四川永祥新能源有限公司二期技改项目环境影响报告书(征求意见稿)》发布。根据这份环评报告,通威拟对二期项目进行改扩建,新增1万吨/年高纯多晶硅生产线和1万吨/年粒状硅中试线。

《环评报告》显示,粒状硅将采用硅烷法生产,主要工艺步骤包括硅烷气制备、粒状硅制备、氢气压缩、后处理等。

通威的粒状硅,行业普遍认为正是颗粒硅。

目前,硅料行业存在两大技术路线,一是改良西门子法,产品为棒状硅,一种是硅烷流化床法,产品为颗粒硅。通威则是棒状硅的龙头,颗粒硅的龙头则是协鑫科技。

目前,生产颗粒硅的企业仅协鑫科技以及陕西天宏瑞科等少数企业,多数的硅料产能为改良西门子法。

目前,颗粒硅产能仅为48万吨。颗粒硅的技术难度,知识产权、包括设备、投资,决定多数的硅料企业很难短时间转换产线。

如果颗粒硅取代棒状硅成为主流技术,那么,目前行业将面临重大转向。

“现金为王”的游戏企业能坚持多久

光伏产业链之中,多晶硅是投资门槛、技术门槛,人才门槛以及长周期性投资属性最高的一个环节。因此多晶硅行业集中度更高。目前,硅料四大龙头在产能、成本,现金流方面都有可以比拟的优势。

产能方面,截至2024年,通威多晶硅产能85.5万吨,协鑫科技产能43万吨,大全能源30.33万吨,新特能源30万吨,四大龙头合计产能188.83万吨。2024年,我国多晶硅产能300万吨,其中还包括许多名义上的产能。四大龙头产能占比为63%,实际产能占比更高。

因此,四大龙头可以说控场多晶硅。

2024年三季度,通威股份约为35元/公斤,大全能源约为38元/公斤,新特能源高于45元/公斤,协鑫科技为33.18元/公斤。

2024年12月,光伏行业协会发布12月份成本价,硅料不含折旧的成本价为34.368元/kg。

根据企业最近披露的数据,协鑫科技四季度成本28.17元/kg,大全能源现金成本5.04 美元/公斤约为36.71元/kg。通威成本控制在30元/kg之下。

除此之外,硅料龙头还签订了大量锁量不锁价的长单,保证了销量。

在2月份的交流纪要中,通威表示,本月公司在执行前期订单基础上,亦有新增签单落地。

一方面,长单保底,一方面又斩获新订单。光伏龙头牢牢控制市场份额。

光伏龙头长期处在盈亏线之间。其他硅料企业无论是现金成本控制能力,订单都难以支撑。

除此之外,龙头企业还有现金流的优势。

李振国表示,现金流是企业生存和发展的命脉,光伏行业需要在高增长的同时保持财务稳健。

李仙德说:“光伏行业具有周期性,企业需要在市场高峰期储备现金流,以应对低谷期的挑战。”

高纪凡有言;“光伏企业不仅要追求规模,还要注重现金流的质量。

现金流是光伏企业在新一轮产业周期之下,生存的依据。在行业普遍亏损现金流的情势之下,现金流储备决定企业能否“熬”过这轮周期。

通威在2月初表示,截至2024年三季度末,公司货币资金+交易性金融资产合计约310.9亿元。

即使在2024年光伏产业链各环节市场价格大幅下降,甚至持续低于行业现金成本的冲击下,通威保持全年维持经营性现金净流入。

对于2025年通威表示,暂无大型项目开工计划,预计今年主要资本开支为部分存量项目的尾款支付。

根据2024年大全能源年半年报,其资产负债率仅为11.4%,货币资金高达150亿元。

充裕的货币资金以及经营性现金流,光伏龙头有更多资源抵御这一轮产业周期。

在产业盈利极限承压以及行业限产控产的双重主导之下,本轮产业周期,许多硅料企业停产。

这从硅业分会每周参考企业的硅料价格便可见一斑。

2024年3月6日,硅业分会参考企业中少了巴彦淖尔聚光硅业有限公司、宜昌南玻硅材料有限公司;11月27日,少了内蒙古东立光伏股份有限公司、内蒙古鄂尔多斯多品硅业有限公司。

2024年8月,朱共山在协鑫科技交流会上表示,目前市场中5万吨的硅料厂基本上都停了,另外还有一些10万吨的生产线、7万吨的生产线也逐渐在检修和减产,或者停产。他还进一步表示,停掉的产能永远开不了了

其中原因,在于当前的硅料价格与许多企业的现金成本匹配,重新开启,就意味着赔本,损失现金流。另一方面,多晶硅设备长时间停机,不仅设备需要资金维护,而且设备本身腐蚀老化加剧,从设备本身而言,长时间停产确实难以开启了。

近40家多晶硅企业谁能“剩者为王”?

日前,王勃华在光伏行业协会会议中预测2025年光伏装机在215-255GW之间,与2024年277.57G相比,下降8.13%-22.54%。

在历年预测中,即便行业协会最乐观的预测,仍低于实际装机。2025年预测装机数据下滑,这是自2019年以来首次下滑!

新增装机不乐观,然而仍有新的产能入市。

日前,四川省发改委批准了通威12万吨多晶硅项目节能报告,按照计划该项目计划建设工期2025年3月至2027年2月。

近年2月,青海省人民政府办公厅印发了《青海省2025年一季度“开门红”若干举措》旨在推动重点项目稳产满产投产。其中包括海东红狮10万吨多晶硅、南玻日升10万吨多晶硅。

需求增长有限,新产能箭在弦上,不得不发,多晶硅行业洗牌大幕,即将拉开帷幕。所谓洗牌,企业裁员、工厂关停、产线停产,企业破产重组,这背后是多少从业人员的血泪与心酸。

多晶硅行业的洗牌之惨烈,有历史可借鉴。

2007 年国内掀起了建设多晶硅项目的高潮,新建、扩建项目达20 多个,在建规模达到2 万吨 以上。

2008年金融危机突然爆发,欧洲国家取消太阳能补贴,国外多晶硅订单锐减,价格一泻千里。

2010年,许多硅料企业陷入“生产即亏损”,“投产即破产”的生死境遇。这个时期,仅国内就有五六十家多晶硅生产企业,绝大多数亏损倒闭。一位出自江西赛维的高管不无感慨:“当多晶硅跌到4万元一吨的时候,多少企业亏得连底裤都没了,离场是必然的选择。”

当时,仅8家企业没有停产。

历史总是惊人的相似。据不完全统计,截止目前,拥有硅料产能或签约项目的企业近40余家。

除龙头企业之外,又有多少企业能安然渡过这一轮产业周期呢?

中国的多晶硅行业经历了血与火的洗礼,许多企业破产倒闭,退出了历史舞台。有些企业则经过淬炼,在技术、管理、人才、经营模式等方面不断创新突破,最终引领全球多晶硅产业。这一轮产业周期同样如此。

来源:光伏头条

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

图片正在生成中...

图片正在生成中...

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

上传截图,有助于商家更好的处理售后问题(请上传jpg格式截图)

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...

写评论...

写评论...