|

太阳能分析

|

太阳能分析

|

太阳能分析

来源:光伏头条

时间:2026-02-22

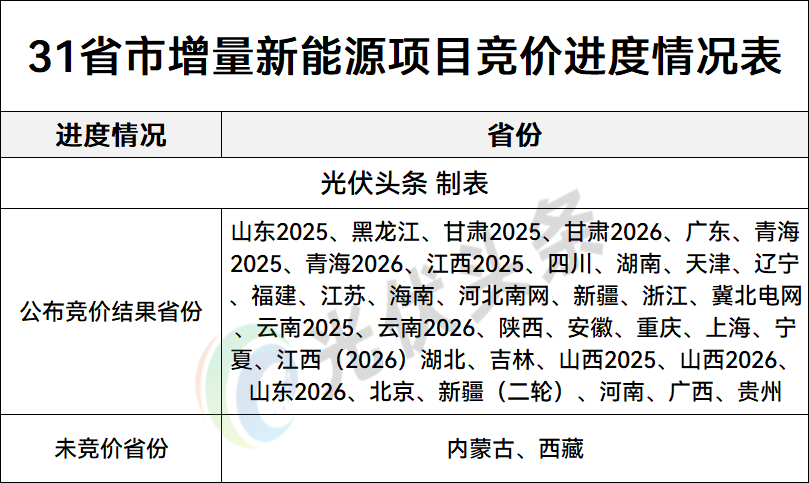

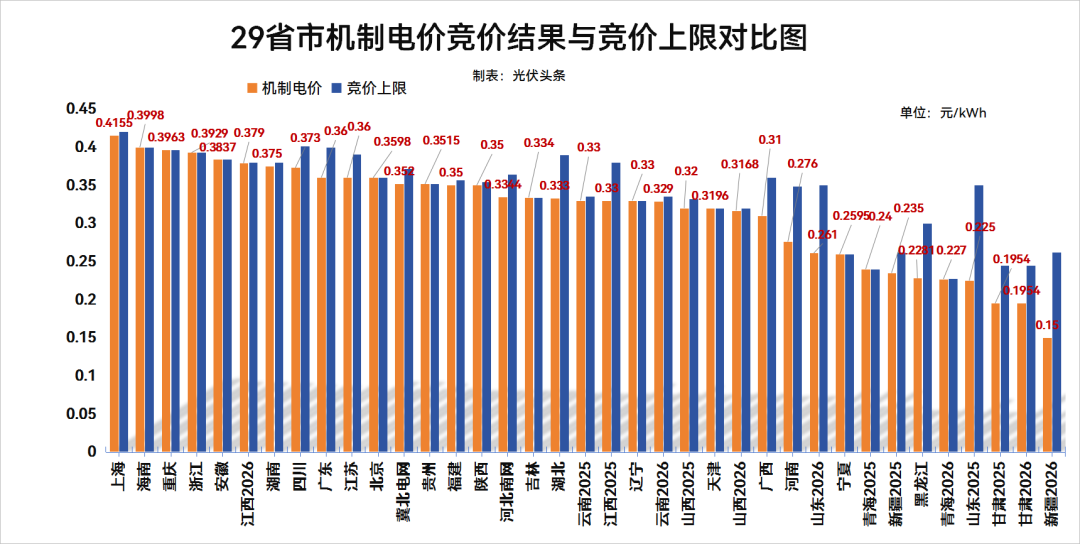

进入2026以来,河南、广西、山东(2026)、山西(2026)、贵州等5个省市相继发布机制电价竞价结果,截至目前已有29省公布竞价结果。

01.

上海、海南、重庆最高

西北地区普遍低价

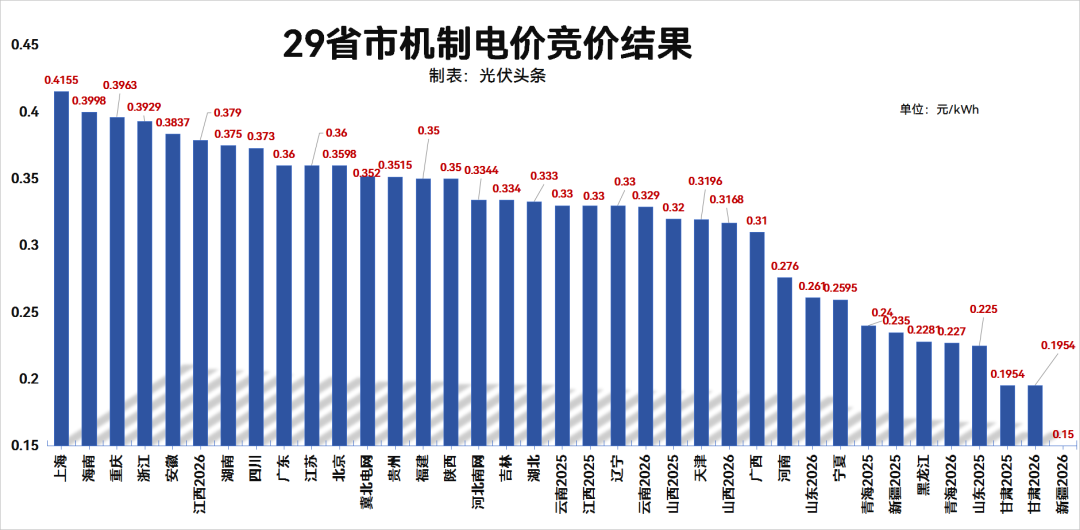

29省市增量项目机制电价竞价结果呈现出明显的区域分化,整体呈现“东高西低、南强北弱”的格局。

分省来看,上海增量项目机制电价最高,达到0.4155元/kWh,与当地燃煤基准价持平;紧随其后的是海南(0.3998元/kWh)、重庆(0.3963元/kWh)、浙江(0.3929元/kWh)、安徽(0.3837元/kWh)、江西2026(0.379)、湖南(0.375元/kWh)、四川(0.373元/kWh),均在0.37元/kWh之上,这些地区电力负荷集中、消纳能力强,对新能源的价值接受度更高。

广东(0.36元/kWh)、江苏(0.36元/kWh)、北京(0.3598元/kWh)、冀北电网(0.352元/kWh)、贵州(0.3515元/kWh)、福建(0.35元/kWh)、陕西(0.35元/kWh)、河北南网(0.3344元/kWh)、吉林(0.334元/kWh)、湖北(0.333元/kWh)、云南2025(0.333元/kWh)、江西2025(0.333元/kWh)、辽宁(0.33元/kWh)、云南2026(0.329元/kWh)、天津(0.32元/kWh)、山西2025(0.32元/kWh)、山西2026(0.3168元/kWh)、广西(0.31元/kWh)等省份构成第二梯队,机制电价集中在0.3-0.36元/kWh区间,既兼顾了市场竞争,也保障了项目合理收益。

低价区域则主要集中在西北及东北地区,新疆2026机制电价最低,0.15元/kWh;其次为甘肃,两轮竞价结果均为0.1954元/kWh;青海(0.24元/kWh、0.227元/kWh)、宁夏(0.2595元/kWh)同样处于0.3元/kWh以下,户用光伏大省山东(0.225元/kWh、0.261元/kWh)及东北的黑龙江(0.2281元/kWh)价格也偏低,这与当地新能源资源丰富、消纳压力大、市场竞争激烈直接相关。

(注:以光伏为基准)

02.

上海、北京宁夏比肩燃煤基准价

山东、黑龙江、甘肃降幅最大

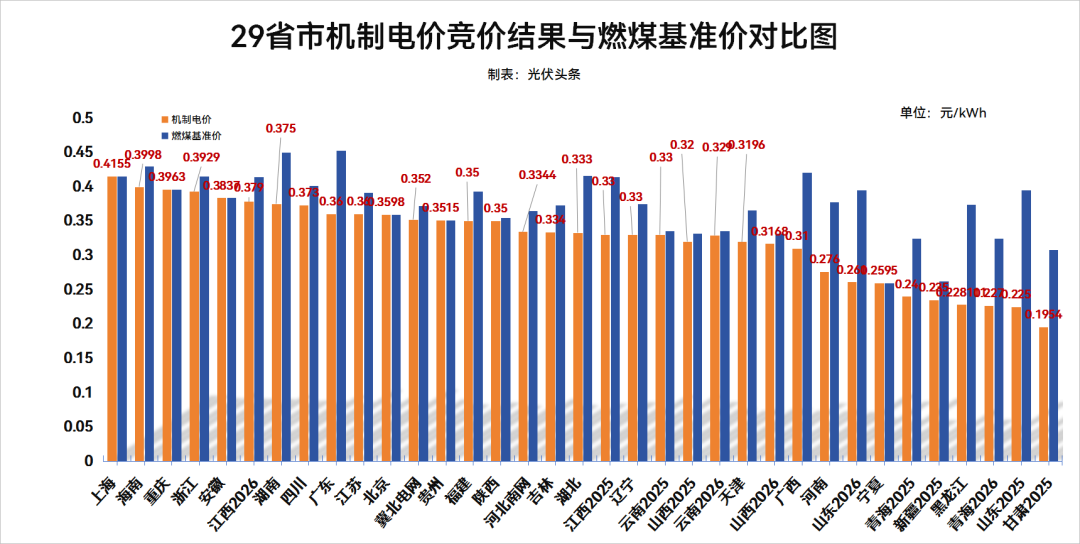

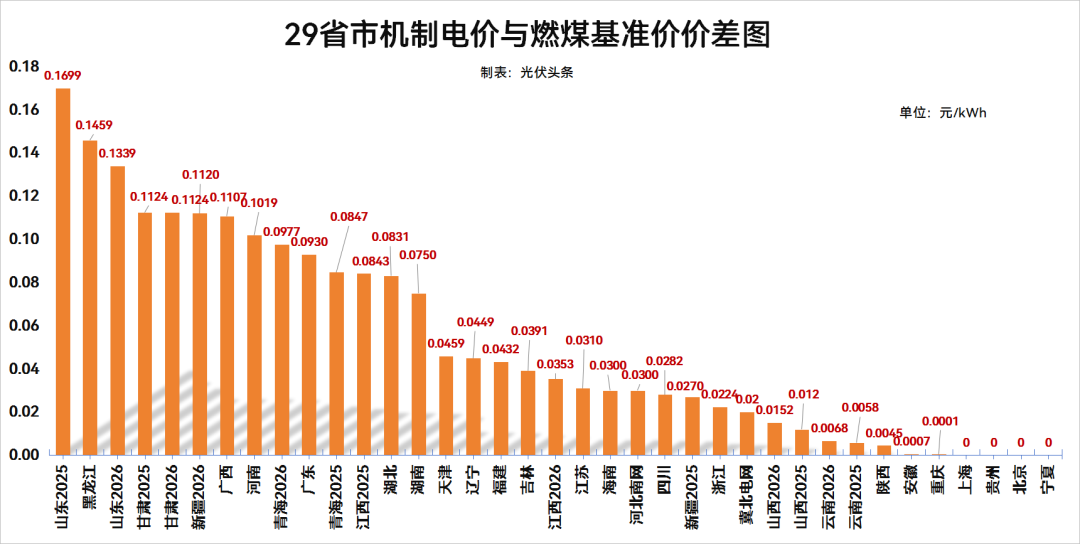

机制电价与燃煤基准价的价差则反映过渡时期各省市光伏项目受影响情况。

(注:以光伏为基准)

(注:以光伏为基准)

从各省竞价结果与燃煤基准价对比情况来看,山东2025年价差最高,达到0.1699元/kWh,黑龙江(0.1459元/kWh)、山东2026年(0.1339元/kWh)紧随其后,甘肃(0.1124元/kWh)、新疆2026年(0.1120元/kWh)、广西(0.1107元/kWh)等省份价差也均在0.11元/kWh以上,这反映出这些地区新能源资源丰富、装机规模大、消纳压力突出,机制电价显著低于煤电基准价,市场竞争更为激烈。

价差偏低的区域则主要集中在东部及西南地区,上海、北京、宁夏、贵州价差为0,机制电价与燃煤基准价完全持平;重庆(0.0001元/kWh)、安徽(0.0007元/kWh)、陕西(0.0045元/kWh)、云南2025年(0.0068元/kWh)、云南2026年(0.012元/kWh)等省份价差也均在0.015元/kWh以下,这些地区电力负荷集中、消纳能力强,对新能源价值的认可度更高,机制电价更接近甚至等于煤电基准价。

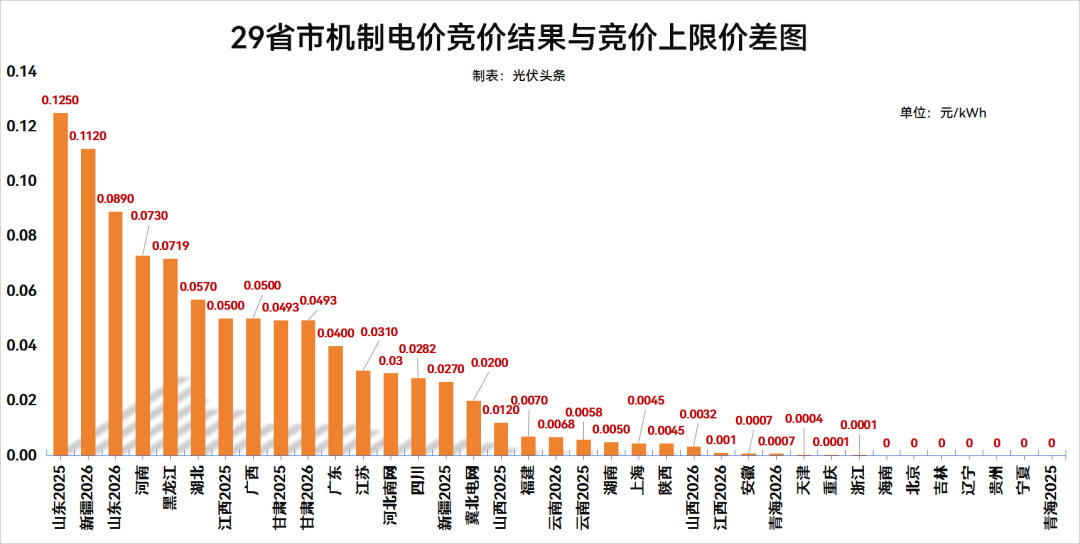

03.

海南、辽宁、宁夏、青海上限出清

29省市机制电价竞价结果与竞价上限的价差,直观反映了各地新能源市场的竞争激烈程度与企业报价策略。

(注:以光伏为基准)

注:以光伏项目为基准

分省来看,山东2025年价差最高,达到0.1250元/kWh,新疆2026年(0.1120元/kWh)、山东2026年(0.0890元/kWh)紧随其后,河南(0.0730元/kWh)、黑龙江(0.0719元/kWh)、湖北(0.0570元/kWh)等省份价差也均在0.05元/kWh以上,这反映出这些地区新能源装机规模大、市场主体多,企业报价远低于上限,竞争尤为激烈。

价差偏低的区域则主要集中在东部及沿海地区,北京、吉林、辽宁、宁夏、贵州、青海2025年价差为0,竞价结果直接触顶上限;海南(0.0001元/kWh)、浙江(0.0001元/kWh)、重庆(0.0001元/kWh)、天津(0.0004元/kWh)、安徽(0.0007元/kWh)等省份价差也均在0.001元/kWh以下,这些地区电力负荷集中、消纳能力强,企业报价更接近上限,市场竞争相对温和。

04.

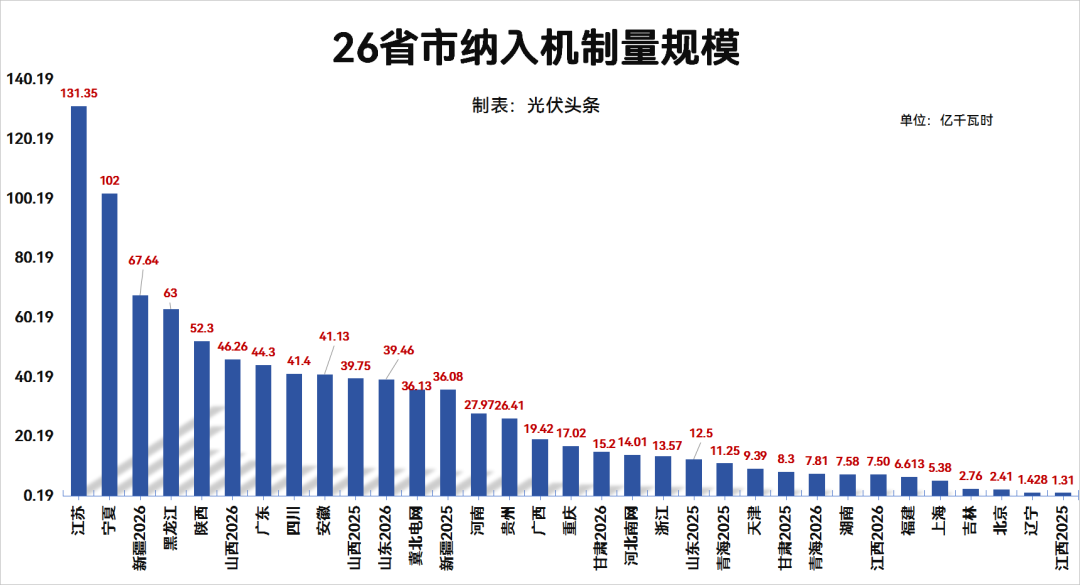

18个省份未用满机制电量

增量机制电量是通过年度竞价确定的、享受差价结算保障的电量规模。机制电价规模代表各省份对于增量新能源项目支持力度和政策导向。

在已经明确的26省市光伏项目纳入机制电量规模中,江苏最高,达到131.35亿度,其次为宁夏达到102亿度。上海、吉林、北京、辽宁、江西(2025年)相对较低。

注:以光伏项目为基准

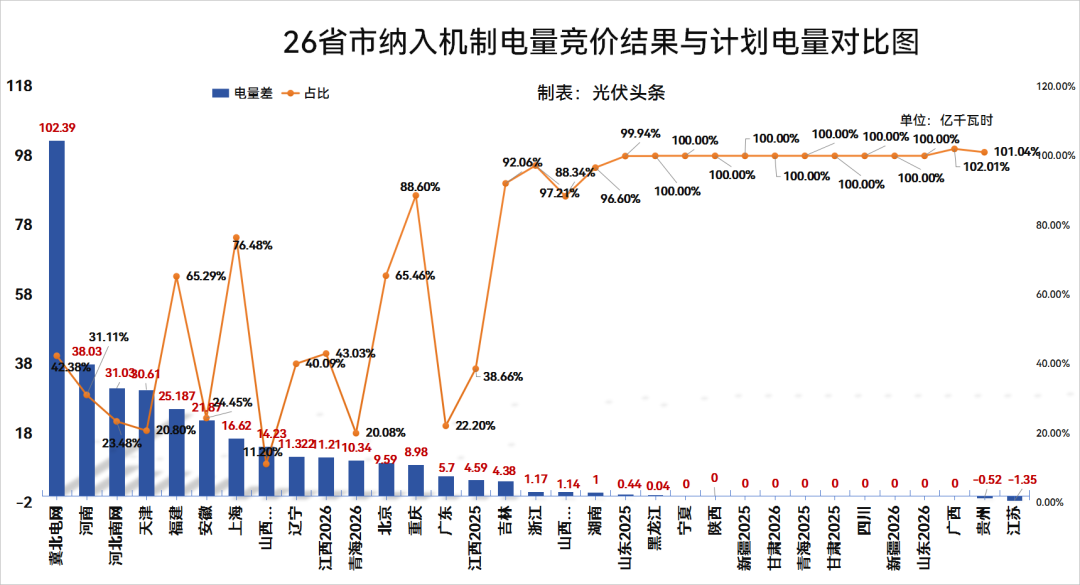

26省市中,冀北电网、河南、河北南网、天津、福建、安徽、上海、山西2026、辽宁、江西2026、青海2026、北京、重庆、广东、江西2025、吉林、浙江、山西2025、湖南、山东2025、黑龙江等18省均未用满原定机制电量。辽宁最低,仅为原定机制电量的11.2%,其次为北京20.08%,福建20.8%,江西2025年为22.2%。宁夏、陕西、新疆2025、甘肃2026、青海、甘肃2025、四川、新疆2026、山东2026、广西、江苏、贵州则用满原定机制电量。

注:以光伏项目为基准

这其中与机制电价竞价规则关系密切。多省市竞价细则明确,当竞价主体参与出清的电量规模不满足充足率要求时,对应缩减该类型机制电量总规模,直至满足最低要求。

此外,山东、陕西、黑龙江、重庆、湖北、河北、辽宁、青海(2026年)、江西、天津、湖南、吉林等12个省市明确,边际项目入选量小于设定的比例红线时,则取消边际项目的入选结果。这也是多个省市未用满机制电量的原因。

05.

竞争强度:江苏、四川、广东

河北南网,上万个项目参与竞价

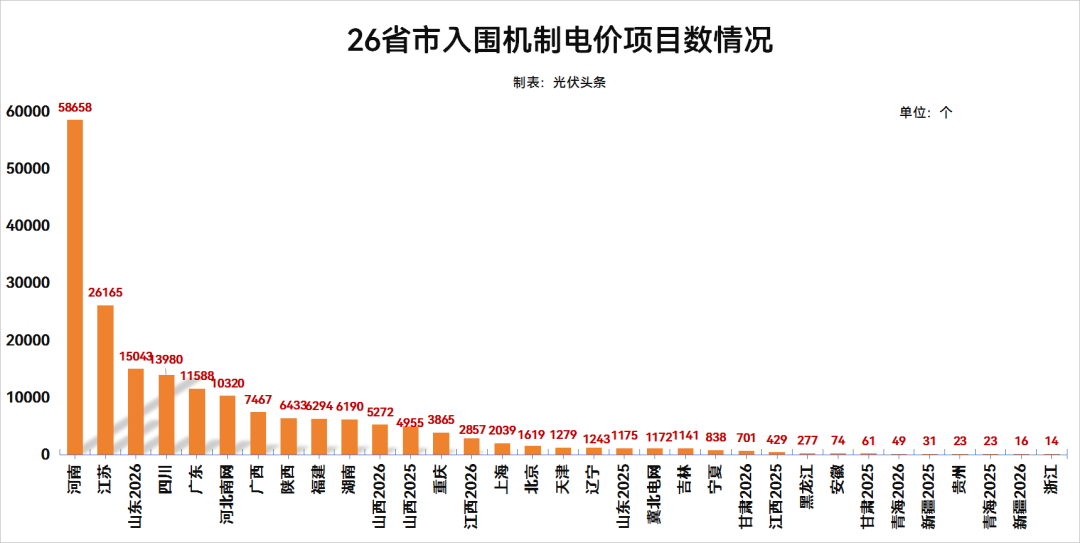

增量项目机制电价由竞价形成,因此参与竞价的项目对于竞价结果影响重大。

总体而言,在明确入围项目数的26省市中,总计191291个项目入围机制电价项目。

从各省入围机制电价的项目数来看,河南、江苏、山东2026、四川、广东、河北南网,竞争强度最高,均在上万个项目以上,其中多数为分布式光伏。可见一定程度而言,分布式光伏主导了这些省份机制电价的竞价结果。

注:以光伏项目为基准

安徽、甘肃(2025年)、青海、新疆、浙江、贵州竞价强度相对较低,中选项目数均在100以内。

总结

2026年作为 “136号文” 全面落地的关键之年,28省市机制电价竞价结果清晰勾勒出我国新能源市场化转型的核心脉络:

价格层面:呈现 “东高西低” 的区域分化,上海、海南等东部省市以高电价彰显新能源价值,而西北、东北则因资源富集、消纳承压,形成低价竞争格局;与燃煤基准价的价差,既体现了新能源对传统能源的替代价值,也反映出不同区域的市场竞争烈度;与竞价上限的价差,则直观展现了企业报价策略与市场竞争的激烈程度,东部地区更接近上限,而西北省份报价空间更大。

电量层面:18个省份未用满机制电量,这既是企业对低价的理性选择,也与各地竞价规则中 “电量缩减”“边际项目取消” 等设计密切相关,体现了市场对政策的动态响应;而江苏、宁夏等省份用满机制电量,则彰显了其对新能源发展的坚定支持。

竞争层面:分布式光伏主导了多数省份的竞价结果,河南、江苏、四川等地上万个项目参与竞价,反映出新能源市场主体的多元化与活跃度;而安徽、甘肃等省份竞价强度较低,则与当地资源禀赋、市场结构直接相关。

整体来看,29省市竞价结果既严格遵循 “市场化定价” 的改革方向,又充分兼顾了区域资源禀赋、消纳能力与市场成熟度差异,为新能源行业从 “政策驱动” 向 “市场驱动” 转型奠定了坚实基础,也为全国统一电力市场建设注入了关键动能。

来源:光伏头条

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

光伏头条 20小时前

光伏头条 2天前

水电十五局第四工程公司 3天前

水电十四局西南工程公司 3天前

光伏头条 2026-02-15

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...