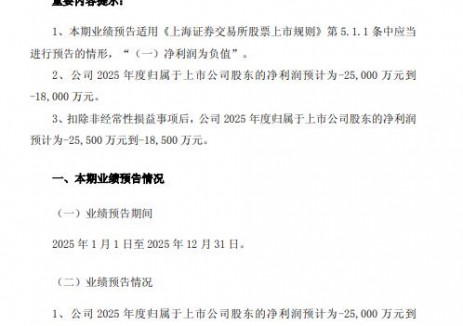

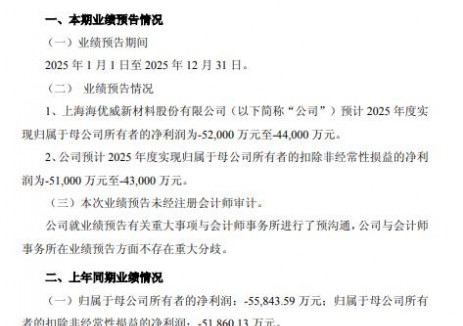

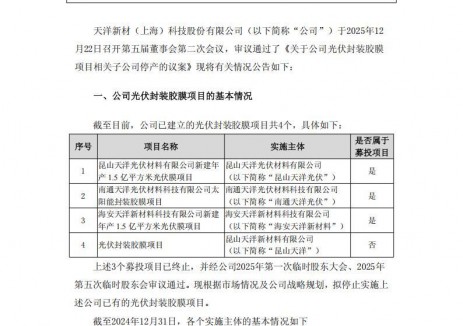

|

电站零部件

|

电站零部件

|

电站零部件

来源:东盛博文

时间:2021-11-23

11月,燕山石化EVA18F20产品装船运往越南,这是化销华北首次出口EVA光伏背板产品。斯尔邦、联泓、台塑是国内光伏EVA的主要供应商。扬子石化、榆能化、中化泉州等纷纷加入EVA光伏料行业,古雷石化(二期)、中科炼化(二期)、浙江石化(二期)、宝丰能源宁东(三期)和(四期)、广西石化、华谊新材料、中沙古雷、裕龙石化、盛虹炼化、天利高新等头部聚烯烃企业纷纷规划或者建设EVA项目。

光伏胶膜盈利历史高位

光伏电池光中光伏玻璃、光伏背板、光伏胶膜被重点紧盯,光伏胶膜行业盈利居历史高位。光伏胶膜在光伏组件中的作用为将光伏玻璃、电池片、背板粘在一起,同时起到保护电池片、隔绝空气的作用,在组件中成本占比为3%-4%,成本占比较低,下游压价意愿不强。今年以来具备EVA料、EVA胶膜生产能力的上市公司业绩也是十分亮眼,股价均创出历史新高。

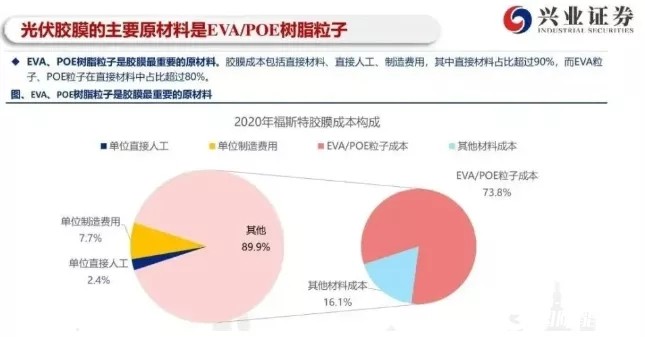

光伏胶膜的种类包括EVA胶膜材质胶膜和POE材质胶膜两大类,EVA胶膜又包括传统透明EVA胶膜、白色EVA胶膜和其他(比如抗PID胶膜等),POE胶膜包括交联型、热塑型、白色、共挤等多个种类。预估,福斯特透明EVA、白色EVA、POE胶膜所需原材料用量分别为 0.47、0.43、0.52kg/平方米。

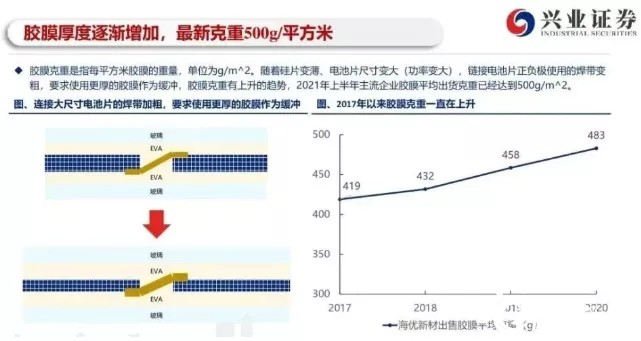

光伏胶膜克重有上升的趋势,2021年上半年主流企业胶膜平均出货克重已经达到500g/m^2。

2021年上半年,69家光伏制造企业总计创造净利润279.58亿元,同比增长67.62%,整体仍保持快速增长趋势。前十名光伏制造企业净利润合计达208.48亿元,占整体的比例达74.57%。上半年前21名光伏制造企业净利润均实现正增长,其中10家企业净利润增幅在100%以上。

光伏胶膜产业快速扩张

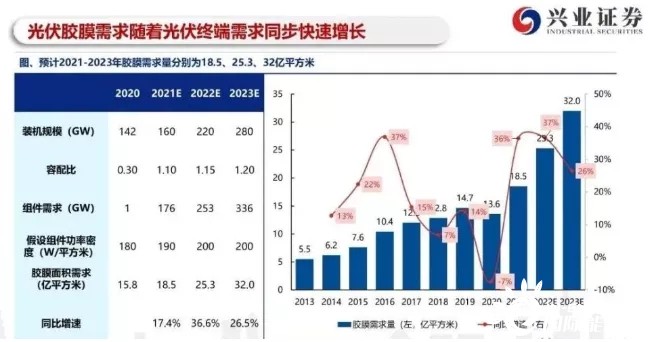

国家能源局数据显示,1~9月我国光伏新增装机25.56GW。有机构预计,到2025年,国内新增装机量有望达到110GW,年复合增长率超过20%。根据中国光伏行业协会预测,2021年全球光伏市场规模仍将加速扩大,新增装机预计达150~170GW,2025年新增270~330GW。

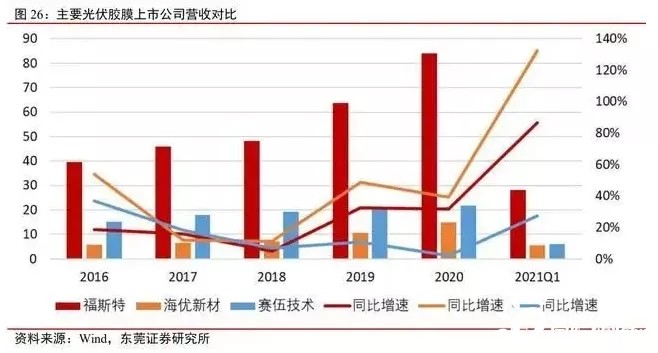

2020 年,福斯特在全球光伏封装胶膜的销量规模上稳居第1,斯威克出货量第2,海优新材第3,赛伍技术第4。

截止2020年底,胶膜行业总产能约为19.2亿平方米,可供应约173GW组件,供需比约为125%。

光伏进入平价时代后需求快速增长,胶膜环节由于单位投资成本低,2020年各胶膜厂商均制定了较多扩产计划,预计2021年底胶膜产能将达到36.7亿平方米,可供应约348.3GW组件,供需比将达到180~200%。

EVA光伏料需求高增长明确

2020年,我国EVA光伏料消费量约为63万吨,预计到2025年新增需求176万吨左右。从供应面看,EVA光伏料生产壁垒高、扩产周期长、转产限制多。

聚烯烃企业高端化升级路线中,EVA似乎成为必选项,头部聚烯烃企业纷纷加入布局行列,国产EVA扩能开始进入史无前例的疯狂期,且会在近年持续。

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

光伏头条 2026-01-30

绿康生化 2026-01-28

天洋新材 2026-01-22

海优新材 2026-01-20

光伏头条 2025-12-26

天洋新材 2025-12-23

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...