|

太阳能分析

|

太阳能分析

|

太阳能分析

来源:光伏头条

时间:2025-12-26

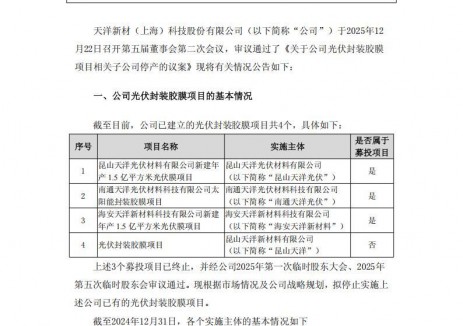

12月12日,长药控股旗下羿珩科技宣布停产;12月19日,聆达股份宣布将TOPCon电池厂房改建为电致变色新材料生产车间的重整计划;12月23日,光伏胶膜上市企业天洋新材宣布退出光伏胶膜业务……

长药控股、天洋新材、聆达股份三家企业从不同角度切入光伏赛道,最终又因行业环境变化与自身经营困境选择退出或转型,其历程不仅是行业洗牌的真实缩影,更是行业转型大潮之下一种经营智慧的体现。

三家企业的光伏征程

从入局高光到理性离场

长药控股:20余年老牌光伏企业,退出光伏,回归主业

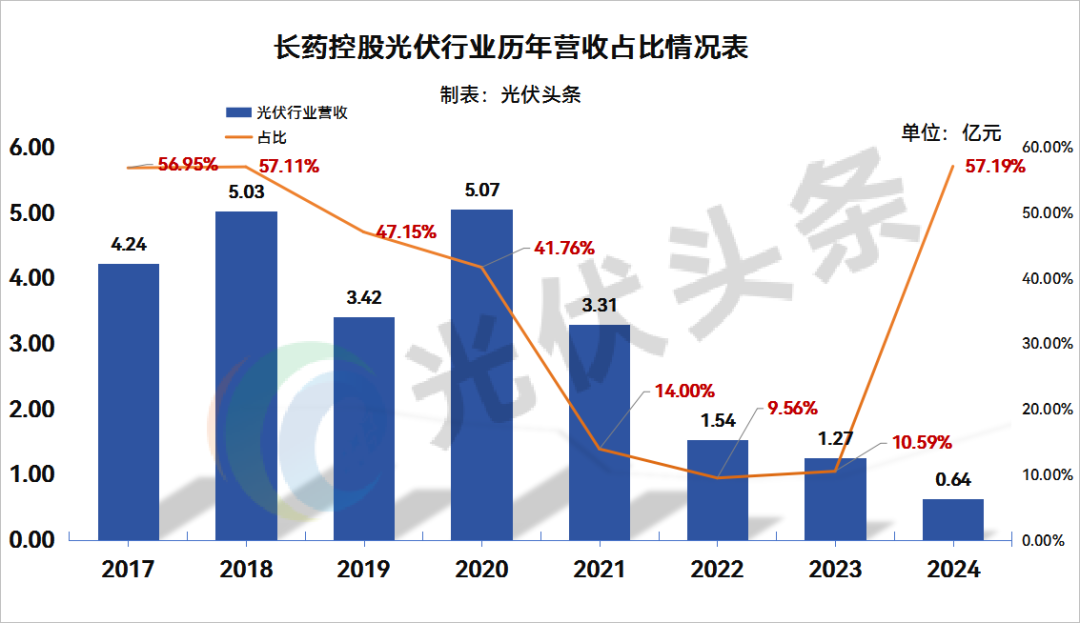

长药控股的光伏布局始于2017年8月,彼时,其前身康跃科技通过重大资产重组收购河北羿珩科技,正式切入光伏设备制造领域。

作为国内较早从事太阳能光伏封装设备研发的高新技术企业,羿珩科技自2000年成立以来便深耕高端装备智能制造,凭借自主创新填补多项国内技术空白,2009年引进国外先进技术改良后,成功研制出全自动叠焊机、高效排版机等关键设备,还与天合光能、晶澳科技、晶科能源、阿特斯等主流组件厂商建立长期稳定合作,一度成为光伏设备领域的优秀供应商。

收购完成后,羿珩科技长期占据长药控股近六成营收份额,2024年营收6384.26万元,占比57.19%;2025年1-9月营收6115.55万元,占比仍达57.99%。但行业竞争加剧与成本压力逐渐凸显,2021年起羿珩科技业绩急转直下,当年光伏行业营收以及占比双双下降。2024年,长药控股光伏行业营收0.64亿元,占其总营收的57.19%。

2024年,羿珩科技净利润亏损5174.63万元,2025年1-9月亏损2685.48万元。

2025年12月12日,长药控股发布公告,宣布羿珩科技停产以避免损失扩大,后续将根据市场情况决定是否恢复生产,并积极寻求对外合作盘活资产。此次停产未影响核心医药产业运营,反而契合公司聚焦主业的战略方向,成为及时止损的理性选择。

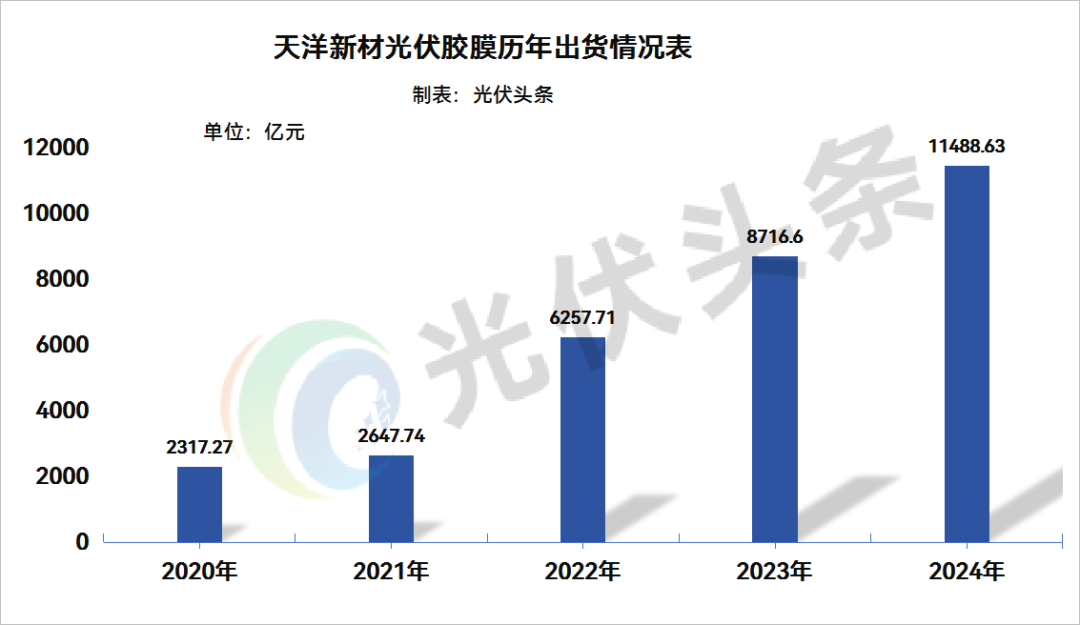

天洋新材:光伏胶膜业务的十余年深耕与无奈退场

天洋新材是国内光伏胶膜排名前十的企业。2011年左右,公司凭借粘接材料领域的技术积累,精准抓住新能源产业爆发机遇,战略转型进入光伏胶膜行业,当年产能便达到200万平方米。此后,光伏封装胶膜业务迅速成长为核心板块,营收占比一度超过50%,成为2017年公司上市后的重要增长引擎。

天洋新材在光伏胶膜领域积累了十余年技术经验,产品涵盖EVA胶膜、POE膜等全品类,能满足客户多元化需求。

为扩大产能,天洋新材曾布局4个光伏封装胶膜项目,其中3个为2022年定增募投项目,累计计划投入募资金额超6亿元。然而,随着光伏组件价格持续低位运行,组件厂开工意愿不足,胶膜行业需求萎缩,叠加低价竞争加剧,公司光伏业务陷入持续亏损。

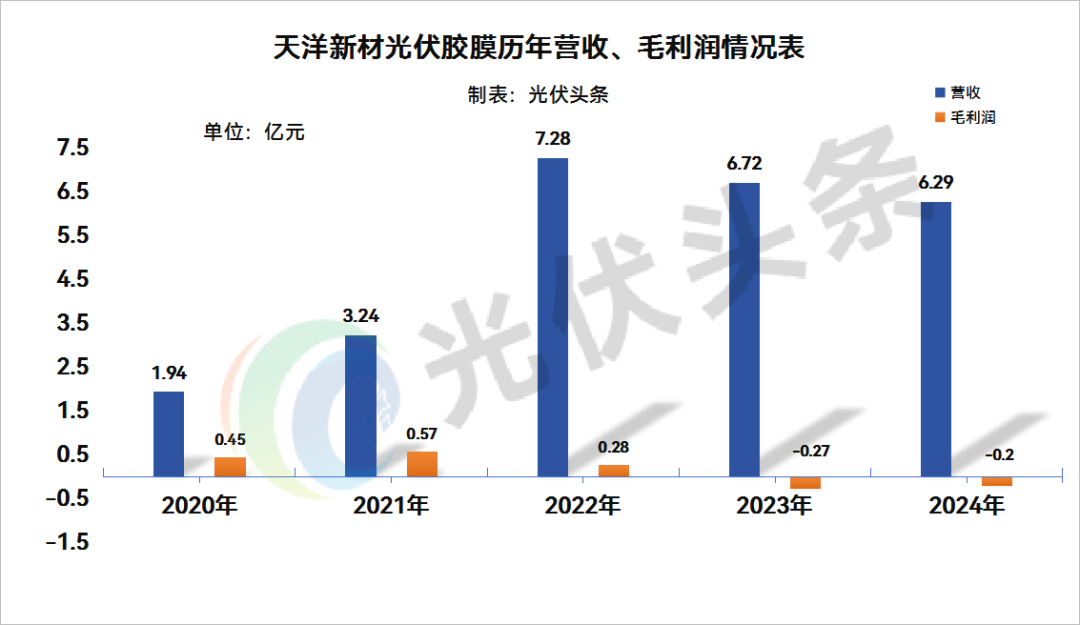

2024年,旗下昆山天洋光伏、南通天洋光伏等四家相关企业合计净利润亏损超2.4亿元,其中南通天洋光伏亏损8300.87万元,昆山天洋光伏亏损7473.11万元。

天洋新材被迫终止3个光伏胶膜募投项目,2025年12月23日又宣布停止所有光伏封装胶膜项目,将厂房与设备重新配置用于其他业务或出租出售。

天洋新材表示,此次退场使公司得以聚焦热熔胶、电子胶等稳定盈利的核心业务,预计将显著改善整体盈利能力。

聆达股份:四易其主后的光伏押注与重整转型

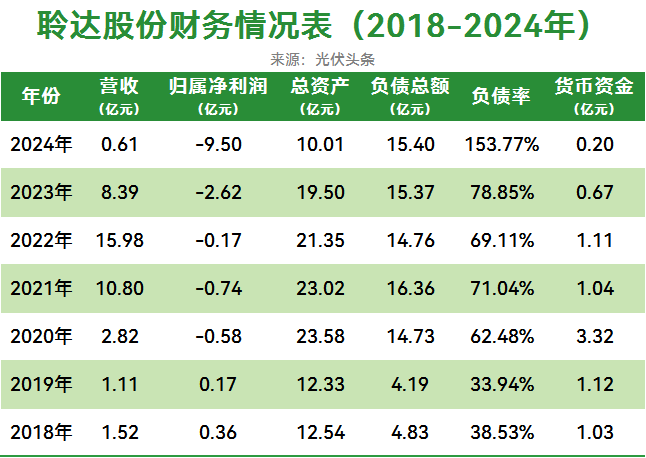

聆达股份前身为余热发电业务上市的易世达,此后,实际控制人、主营业务几经变更。2020年,王正育成为实际控制人后,公司更名为聆达股份,下定决心剥离非光伏业务,以2.87亿元收购金寨嘉悦70%股权(2021年实现100%控股),全力转型光伏电池生产,彼时恰逢光伏行业“平价上网”后新一轮爆发前夜,这一转型曾被寄予厚望。

然而,转型后的聆达股份却陷入“光伏越火亏损越多”的怪圈。2020年转型当年便出现净利润亏损,负债率攀升至62.48%;2021年硅料价格暴涨挤压产业链利润,公司亏损进一步扩大,负债率升至71.04%;2022年行业回暖时仍增收不增利,2024年后半年光伏产业链价格快速下跌后更是巨亏9.5亿元。

2025年12月19日,聆达股份发布重整计划,将金寨嘉悦二期已建成的5GW TOPCon 晶硅电池项目光伏净化厂房用于未来转型后的电致变色新材料生产,光伏产线的技术人才则计划培训后用于新的产业。

至此,这家在光伏行业摸爬滚打多年的光伏电池上市企业彻底告别光伏电池主业,转型其他行业。

当下光伏行业环境

产能过剩与价格战下的深度调整

三家企业的离场并非偶然,而是当前光伏行业整体困境的集中体现。

当前,从产业链各环节来看,上游硅料、硅片产能扩张过快,中游电池、组件环节低价竞争加剧,下游胶膜、设备等配套领域也因组件厂开工不足陷入需求萎缩困境。天洋新材的困境便源于组件价格低迷导致的胶膜需求不足与低价竞争;长药控股旗下羿珩科技则因市场竞争加剧导致订单减少,叠加原材料价格上涨挤压利润;聆达股份转型光伏电池后,既遭遇技术迭代后的产能落伍,又面临行业产能过剩导致的产品价格下跌,最终沦为低效产能。

当下,行业洗牌速度正在加快,企业破产或兼并重组,低效产能出清成为必然趋势。伏行业已从“规模扩张”转向“质量竞争”,核心竞争力从产能规模转向成本控制、技术创新与精细化管理,对于缺乏核心优势、资金实力薄弱或跨界布局的企业而言,继续留在赛道内只会面临持续亏损,退出或转型成为必然选择。

退出亦是大智慧

2025年年初,阿特斯创始人瞿晓铧在某次会议上表示:“从光伏离场,是大功德、大智慧!”作为光伏老人,这一观点颇具智慧。

在光伏行业深度调整的阵痛期,退出并非失败,而是企业规避风险、聚焦核心价值的理性抉择,更是一种值得肯定的“大智慧”。

对于长药控股而言,剥离持续亏损的光伏设备业务,既能减少经营亏损对整体业绩的拖累,又能集中资源聚焦医药主业,契合公司长期发展战略;天洋新材终止光伏胶膜项目后,可将资源重新配置到热熔胶、电子胶等稳定盈利的业务板块,提升资金使用效率与整体盈利能力;聆达股份通过重整剥离低效光伏资产,转型先进智造领域,借助原有生产要素与产业投资人资源,有望培育新的盈利增长点,实现企业价值重构。

这种“大智慧”源于对行业趋势的精准判断与对自身定位的清晰认知。光伏行业已告别野蛮生长的红利期,进入高质量发展阶段,技术迭代加快、资金门槛提升,对于不具备核心竞争力的企业而言,硬撑只会加剧亏损,甚至拖累核心业务。

退出不仅能及时止损,更能避免社会资源的浪费,正如聆达股份在重整计划中所规划的,将光伏净化厂房、产业工人等原有生产要素重新利用于电致变色新材料产业,实现资源的优化配置。

从行业发展视角来看,低效产能的有序出清是光伏行业健康发展的必经之路。部分企业的主动离场,能够缓解行业供需矛盾,减少低价恶性竞争,为具备核心技术与规模优势的头部企业腾出发展空间,推动行业竞争格局优化与高质量发展。对于许多光伏企业而言,与其在行业痛苦的绞杀与漫长的产能出清过程中亏损、消耗,不如主动退出,拥抱其他主业或寻找新的转型路径。离开光伏寻找新出路,远比坚守场内持续内耗更为明智。

光伏行业的产能出清仍在持续,长药控股、天洋新材、聆达股份的离场选择,为行业内其他困境企业提供了重要借鉴。未来,随着低效产能逐步退出,行业供需将重新平衡,光伏行业仍将在能源转型中扮演重要角色。而那些能够审时度势、理性抉择的企业,无论选择坚守核心优势还是主动离场转型,都将在市场浪潮中找到适合自身的发展路径,这正是行业调整期最珍贵的“大智慧”。

来源:光伏头条

国际太阳能光伏网声明:本文仅代表作者本人观点,与国际太阳能光伏网无关,文章内容仅供参考。凡注明“来源:国际太阳能光伏网”的所有作品,版权均属于国际太阳能光伏网,转载时请署名来源。

本网转载自合作媒体或其它网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。如因作品内容、版权和其它问题请及时与本网联系。

天洋新材 2025-12-23

沐邦高科 2025-12-22

海源复材 2025-12-18

三超新材 2025-12-18

电投新能DintoSolar 2025-12-17

国际能源网 2025-12-15

图片正在生成中...

图片正在生成中...

微信

微信

朋友圈

朋友圈

点赞

点赞

正在加载...

正在加载...